「不動産取得税?払った記憶がないけど……」「もしかして、申請を忘れた?」

不動産を購入した後、こんな不安を感じている方は少なくありません。

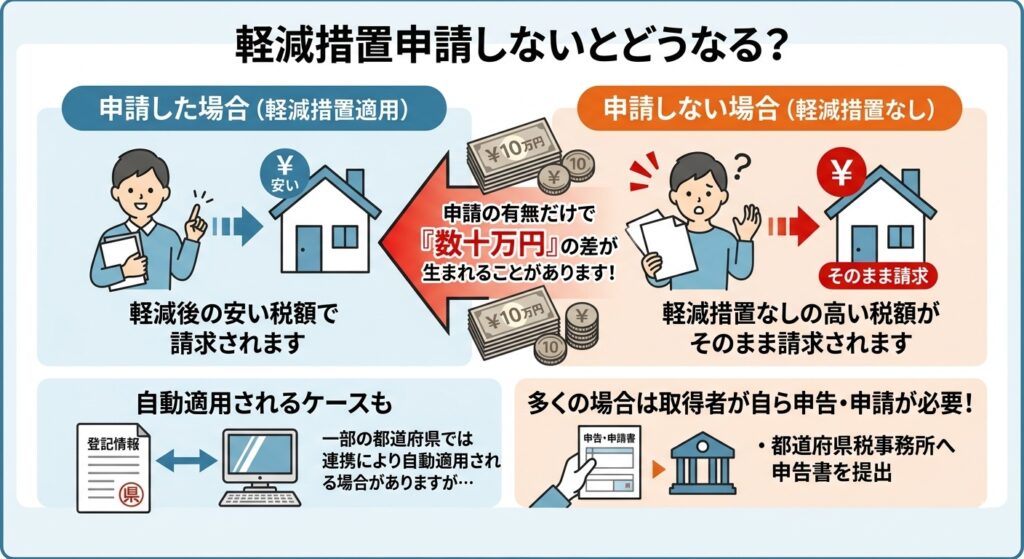

実は、不動産取得税の軽減措置は、何もしなければ自動的に適用されません。

申請を怠ると、本来なら支払わなくてもよかった税金を、そのまま納め続けることになってしまいます。

この記事では、「申請しないとどうなるか」「手続きの方法と期限」「払いすぎた場合の還付申請」まで、わかりやすく解説します。

📋 目次

・軽減措置の申請が必要なケースが多い理由

・申請を忘れるといくら損するか(計算例あり)

・軽減措置の申請期限と必要書類

・払いすぎた場合の還付申請(5年以内なら取り戻せる!)

1. そもそも「不動産取得税」とは?

不動産取得税とは、土地や建物を取得したときに一度だけ課税される地方税です。

売買・贈与・新築など取得の原因を問わず課税され、購入後約3〜6ヶ月後に都道府県から納税通知書が届きます。

税額の基本計算式は次のとおりです。

| 項目 | 内容 |

| 課税対象 | 土地・建物 (取得価格ではなく固定資産税評価額が基準) |

| 税率 | 原則4% (住宅・住宅用土地は特例で3%) |

| 課税タイミング | 取得から3〜6ヶ月後に納税通知書が届く |

| 課税主体 | 都道府県 (申告・手続きは各都道府県税事務所) |

2. 軽減措置とは?適用されれば税額がゼロになることも

不動産取得税には、一定の条件を満たす住宅・土地に対して税額を大幅に減らせる「軽減措置」が設けられています。

評価額や条件によっては、税額がゼロになるケースもあります。

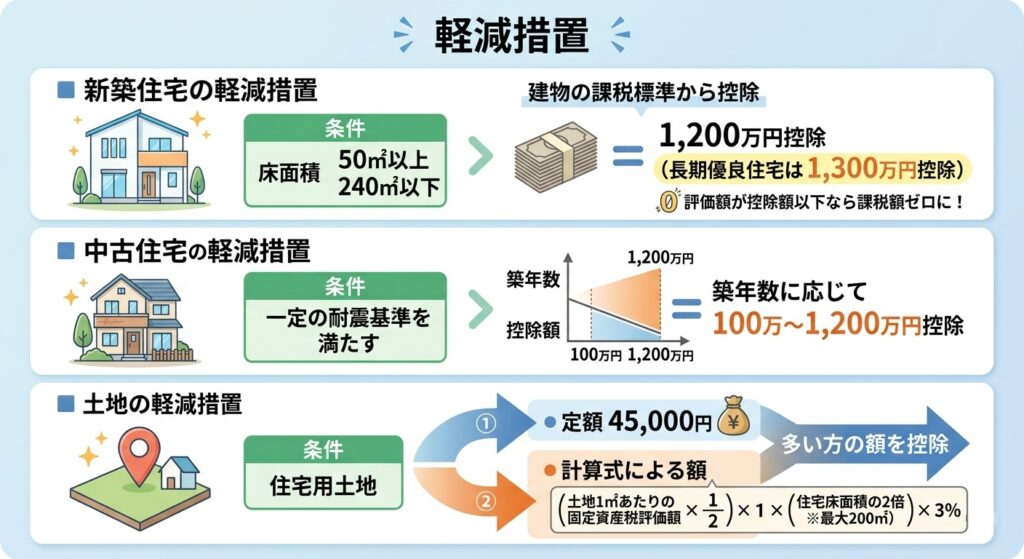

■ 新築住宅の軽減措置

床面積50㎡以上240㎡以下の新築住宅には、建物の課税標準から1,200万円(長期優良住宅は1,300万円)が控除されます。

評価額が1,200万円以下の場合、課税額がゼロになるケースがあります。

■ 中古住宅の軽減措置

一定の耐震基準を満たす中古住宅は、新築時の控除額(築年数に応じて100万〜1,200万円)が建物の課税標準から差し引かれます。

■ 土地の軽減措置

住宅用土地は次の①②のうち多い方の額が税額から控除されます。

- ① 45,000円

- ② 土地の1㎡あたりの固定資産税評価額 × 1/2 × 住宅の床面積の2倍(最大200㎡)× 3%

土地の税率・課税標準の特例について

住宅用土地の税率は原則4%ですが、特例により3%が適用されます

(令和9年3月31日まで)。

また宅地等の課税標準は固定資産税評価額の1/2が適用される特例もあります

(同期限)。

上記②の計算式はこれらの特例込みの計算式です。

軽減措置は申請しないと適用されないケースが

都道府県によっては登記情報との連携等により自動適用されるケースもありますが、多くの場合は取得者が自ら都道府県税事務所に申告・申請を行う必要があります。

必ず管轄の税事務所へ確認しましょう。

3. 申請しないとどうなる?損失額の計算例

申請を忘れると「軽減措置なし」の税額がそのまま請求されます。

どれくらい損するのか、具体的な数字で見てみましょう。

【計算例①】新築マンション(評価額1,500万円・床面積85㎡)

| 申請あり(軽減後) | 申請なし(軽減前) | |

| 課税標準 | 1,500万円 − 1,200万円 = 300万円 | 1,500万円 |

| 税率 | 3% | 3% |

| 税額 | 9万円 | 45万円 |

| 差額(損失) | ― | ▲ 36万円 |

【計算例②】中古一戸建て(評価額800万円・1990年築)

| 申請あり(軽減後) | 申請なし(軽減前) | |

| 控除額(築年数基準) | 350万円 | なし |

| 課税標準 | 800万円 − 350万円 = 450万円 | 800万円 |

| 税額 | 13.5万円 | 24万円 |

| 差額(損失) | ― | ▲ 10.5万円 |

このように、申請の有無だけで数十万円の差が生まれることがあります。

「通知書が来たからそのまま払った」という方は、ぜひ一度ご確認ください。

4. 申請の期限はいつまで?

軽減措置の申請期限は都道府県によって異なりますが、一般的には以下のとおりです。

| 申請の種類 | 一般的な期限の目安 |

| 新築住宅の軽減申告 | 不動産取得後60日以内 (都道府県により異なる) |

| 中古住宅の軽減申告 | 取得後60日以内が目安 (事前・取得時申告も可) |

| 土地の軽減申告 | 住宅新築後60日以内 (土地取得後3年以内に住宅を建てた場合) |

| 還付申請 (払い過ぎた場合) | 納税後5年以内 (過誤納金の還付請求) |

「60日」はあくまで目安。都道府県によって異なります

申請期限は各都道府県税事務所の運用によって異なります。

納税通知書が届く前に申告が必要な場合もあるため、早めに確認・手続きを行うことが大切です。

5. 軽減措置の申請に必要な書類

申請に必要な書類は取得した不動産の種類によって異なります。

以下を参考に、早めに準備しましょう。

■ 共通して必要な書類

・不動産取得税申告書(各都道府県税事務所で入手、またはHP)

・登記事項証明書(法務局で取得・原本)

・売買契約書または建物請負契約書のコピー

・本人確認書類(運転免許証など)

■ 新築住宅に追加で必要な書類

・住民票(入居済みの場合・発行から3ヶ月以内の原本)

・長期優良住宅認定通知書(該当する場合)

■ 中古住宅に追加で必要な書類

・既存住宅売買瑕疵担保責任保険の保険証書(耐震基準充足の証明・原本)

・耐震基準適合証明書(築年数が古い場合・原本)

■ 土地の軽減に必要な書類(住宅建築後)

・建物の登記事項証明書(原本)

・建築確認通知書のコピー

6. 申請を忘れた場合でも「還付」が受けられる

すでに軽減措置なしで納税してしまった場合でも、諦める必要はありません。

納税後5年以内であれば、過誤納金として還付申請が可能です。

還付申請の手順

1.都道府県税事務所に「過誤納金還付申請書」を提出

2.登記事項証明書・売買契約書・住民票などの書類を添付

3.審査後、指定口座に還付金が振り込まれる(目安:1〜2ヶ月)

還付申請の注意点

・還付請求の時効は「納税日から5年以内」です。5年を過ぎると請求できなくなります。

・軽減措置の条件(面積・耐震基準など)を満たしていることが前提です。

・申請窓口は各都道府県税事務所です。管轄を確認して連絡しましょう。

7. よくある質問 Q&A

Q. 納税通知書を無視していたら延滞税が付きますか?

A. はい。納税通知書に記載された期限を過ぎると延滞税が発生します。

軽減措置の申請と納税はセットで早めに対応しましょう。

Q. 相続で取得した不動産にも不動産取得税はかかりますか?

A. 相続による取得は非課税です。一方で、遺贈(遺言による贈与)の場合は課税対象になります。

贈与と相続は取り扱いが異なるため、判断が難しい場合は専門家にご相談ください。

Q. 投資用マンションにも軽減措置はありますか?

A. 自己居住用住宅向けの軽減措置(1,200万円控除など)は、投資用には適用されないケースがほとんどです。

ただし、一定要件を満たす賃貸住宅等には特例が適用される場合もあります。

用途によって適用条件が大きく異なるため、個別にご確認ください。

まとめ

不動産取得税の軽減措置は、都道府県によっては自動適用されるケースもありますが、多くの場合は申告・申請が必要です。

手続きを怠ると、数万〜数十万円の税負担が余分にかかってしまいます。

・軽減措置は「申請して初めて適用」される

・申請期限は目安60日以内(都道府県で異なる)

・納税後5年以内なら還付申請で取り戻せる可能性あり

不動産購入後の手続きは複雑に感じるかもしれませんが、ポイントさえ押さえれば難しくありません。

ぜひ早めにご確認いただき、大切なお金を守ってください。