土地や家を購入したとき、意外と見落とされがちなのが「不動産取得税」です。

登録免許税や印紙税と並ぶ不動産購入時の税金のひとつですが、取得後しばらく経ってから納税通知書が届くという特徴があり、事前に知っておかないと資金計画に狂いが生じることも。

この記事では、不動産取得税の基本から計算方法・軽減措置・納付の流れまでをわかりやすく解説します。

これから不動産購入をお考えの方は、ぜひ最後までお読みください。

📋 目次

1. 不動産取得税とは?

不動産を「取得」すると課税される地方税

不動産取得税とは、土地や建物を取得したときに、その取得者に対して一度だけ課税される地方税(都道府県税)です。

「不動産の取得」には次のケースが含まれます。

- 売買(中古・新築問わず)

- 新築・増築・改築

- 交換・贈与(法人・個人問わず)

- 競売・公売による取得

相続は非課税!ただし遺贈の扱いは内容による

相続による取得は非課税です。

ただし遺言による取得(遺贈)は内容によって課税対象となる場合があります。

特に「特定遺贈」(特定の財産を指定して贈る)は不動産取得税が課税されるため注意が必要です。

判断が難しい場合は専門家にご相談ください。

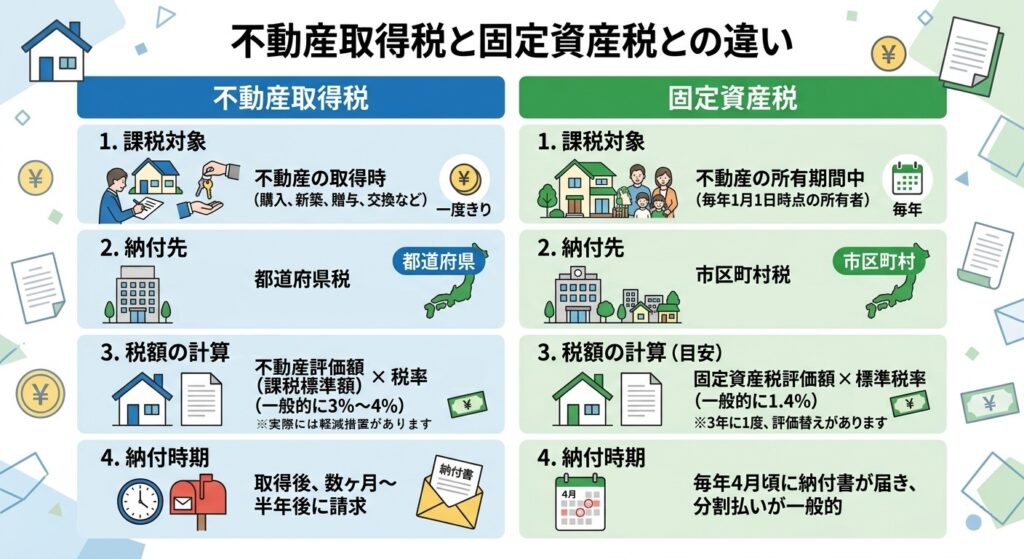

固定資産税との違い

不動産取得税と似た税金に「固定資産税」がありますが、まったく異なる税金です。

| 項目 | 不動産取得税 | 固定資産税 |

| 課税タイミング | 取得時に1回だけ | 毎年課税(継続) |

| 課税主体 | 都道府県(地方税) | 市区町村(地方税) |

| 税率の目安 | 3〜4% | 標準1.4% |

| 通知書の時期 | 取得から3〜6ヶ月後 | 毎年4〜6月頃 |

| 軽減措置 | あり(要申請) | あり(自動適用も多い) |

2. 不動産取得税はいつ払う?

不動産取得税の納付時期は、多くの方が「いつ来るんだろう?」と疑問に感じる部分です。

登記をしてすぐに請求されるわけではなく、取得後しばらくしてから通知書が届くという流れになります。

通知書が届くタイミング

一般的には不動産を取得してから約3〜6ヶ月後に、都道府県税事務所から「不動産取得税の納税通知書」が届きます。

都道府県によって多少の差があります。

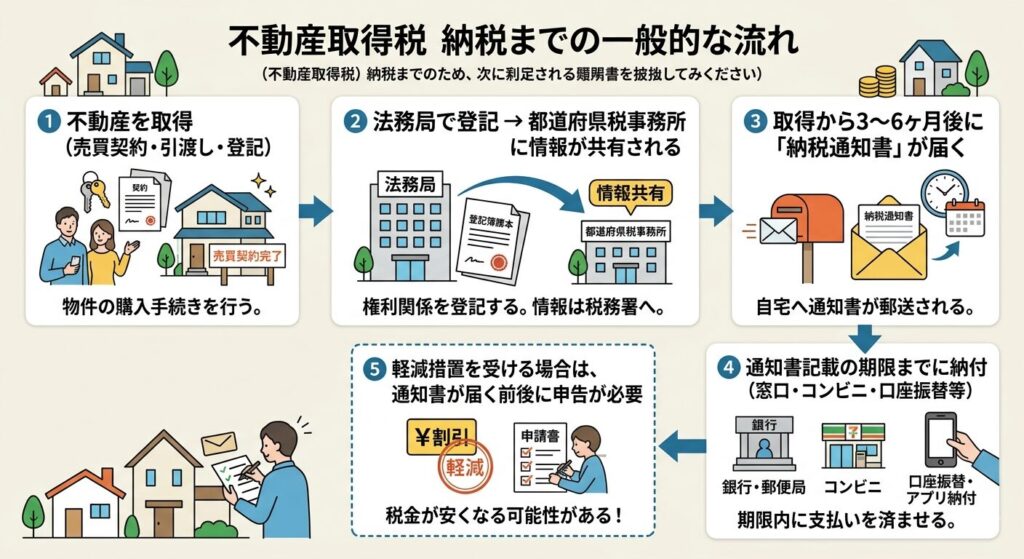

【納税までの一般的な流れ】

① 不動産を取得(売買契約・引渡し・登記)

② 法務局で登記 → 都道府県税事務所に情報が共有される

③ 取得から3〜6ヶ月後に「納税通知書」が届く

④ 通知書記載の期限までに納付(窓口・コンビニ・口座振替等)

⑤ 軽減措置を受ける場合は、通知書が届く前後に申告が必要

ポイントは、軽減措置の申請は通知書が届くのを待たずに行う都道府県もある点です。

購入後なるべく早めに各都道府県税事務所に確認・申告することをおすすめします。

分割払い・猶予制度について

税額が一定額を超える場合、都道府県の判断で分割払いが認められることがあります。

まとまった資金が用意できない場合は、事前に都道府県税事務所に相談しましょう。

3. 不動産取得税はいくら払う?計算方法を解説

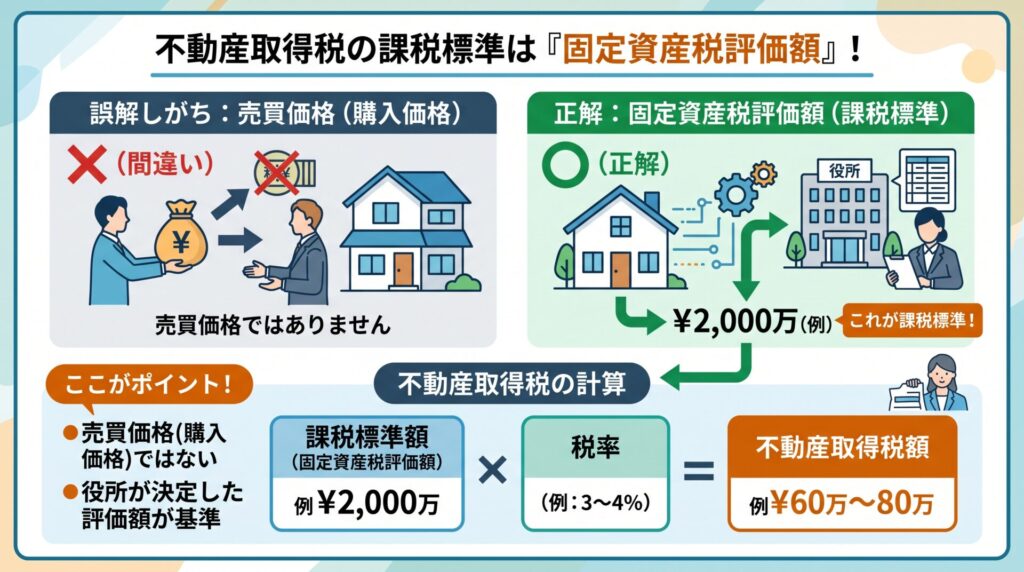

不動産取得税の基本的な計算式はシンプルです。

ただし、課税標準となるのは「購入価格」ではなく「固定資産税評価額」である点に注意が必要です。

【基本の計算式】

不動産取得税 = 固定資産税評価額 × 税率

<税率> 住宅・住宅用土地:3% (住宅以外の土地・建物:4%)

固定資産税評価額とは、市区町村が定めた評価額で、一般的に市場価格の50〜70%程度です。

取得後に届く「固定資産税課税明細書」や市区町村窓口で確認できます。

具体的な計算例

| ケース | 固定資産税評価額 | 税率 | 税額(軽減前) |

| 新築マンション (建物) | 1,500万円 | 3% | 45万円 |

| 中古一戸建て (建物) | 800万円 | 3% | 24万円 |

| 土地 (住宅用) | 2,000万円 | 3% | 60万円 |

| 事業用建物 | 3,000万円 | 4% | 120万円 |

これはあくまで「軽減措置なし」の税額です

実際には後述の軽減措置が適用されると、税額が大幅に下がる(ゼロになることも)ため、この金額がそのまま請求されることはほとんどありません。

必ず軽減措置の確認を!

4. 知らないと損!軽減措置で税額がゼロになることも

不動産取得税には、住宅取得を支援するための強力な軽減措置が設けられています。

評価額や土地条件によっては税額がゼロになるケースもあります。

都道府県によっては登記情報との連携により自動適用されることもありますが、多くの場合は自ら申告・申請が必要です。

必ず都道府県税事務所へ確認しましょう。

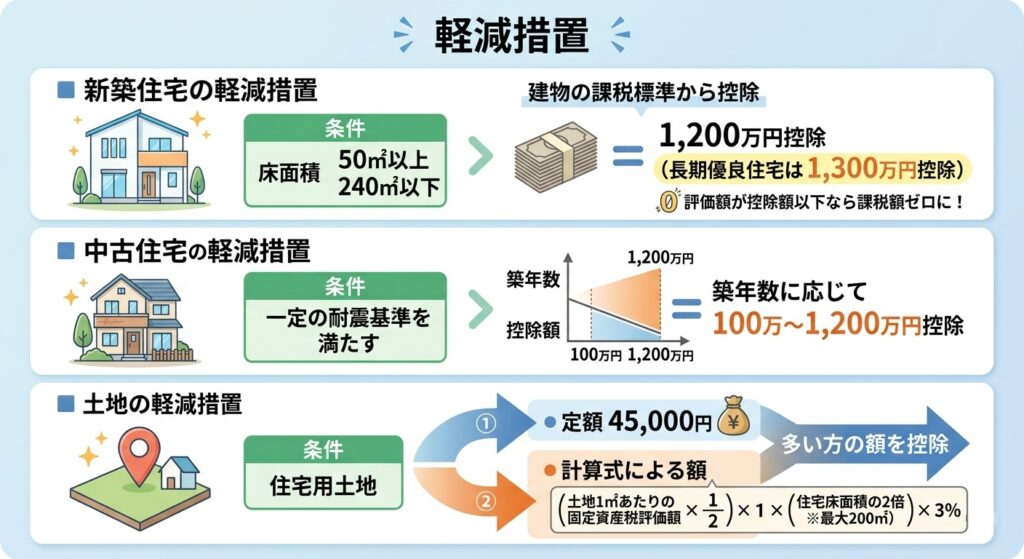

① 新築住宅の軽減措置

| 条件 | 内容 |

| 対象 | 床面積50㎡以上240㎡以下の新築住宅 (一戸建て・マンション) |

| 軽減内容 | 建物の課税標準から1,200万円を控除 (長期優良住宅は1,300万円) |

| 効果 | 評価額1,200万円以下の場合、 税額がゼロになるケースあり (評価額・条件による) |

例)評価額1,500万円の新築マンション

(1,500万円 − 1,200万円)× 3% = 9万円

(軽減なし:45万円)→ 36万円お得!

② 中古住宅の軽減措置

一定の耐震基準を満たす中古住宅は、築年数に応じた控除額が課税標準から差し引かれます。

| 新築年月 | 控除額 |

| 1997年(平成9年)4月以降 | 1,200万円 |

| 1989年(平成元年)〜1997年3月 | 1,000万円 |

| 1985年(昭和60年)〜1988年 | 450万円 |

| 1981年(昭和56年)〜1984年 | 420万円 |

| 1976年(昭和51年)〜1980年 | 350万円 |

| 1973年(昭和48年)〜1975年 | 230万円 |

| 1964年(昭和39年)〜1972年 | 150万円 |

| 1954年(昭和29年)〜1963年 | 100万円 |

※ 1981年5月以前の建物は、耐震基準適合証明書または既存住宅売買瑕疵担保責任保険への加入が別途必要です。

③ 土地の軽減措置

住宅用土地には、次の①②のうち多い方の額が税額から直接控除されます。

- ① 45,000円

- ② 土地の1㎡あたりの固定資産税評価額 × 1/2 × 住宅の床面積の2倍(上限200㎡)× 3%

土地の税率・課税標準に関する注意点

土地の不動産取得税は原則4%ですが、住宅用土地については特例により税率3%が適用されます(令和9年3月31日まで)。

また課税標準についても、宅地等は固定資産税評価額に1/2を掛けた額が適用される特例があります(同期限)。

上記②の計算式はこれらの特例を反映したものです。

土地の軽減措置は「その土地に住宅が建っていること」または「取得から3年以内に住宅を新築すること」が条件です。

土地を先に購入した場合も対象になりますが、期限に注意が必要です。

5. 軽減措置の申請方法と必要書類

軽減措置を受けるには、不動産を取得後、各都道府県税事務所に申告を行います。

以下に一般的な手順と必要書類をまとめます。

申請の手順

1.不動産の取得後、なるべく早めに管轄の都道府県税事務所に連絡・確認

2.申告書を取得(税事務所窓口または公式HPよりダウンロード)

3.必要書類を揃えて窓口または郵送で提出

4.審査後、軽減後の税額で通知書が送付される

主な必要書類

1.不動産取得税申告書(各都道府県の書式)

2.登記事項証明書(法務局で取得・原本)

3.売買契約書または建築請負契約書のコピー

4.住民票(居住している場合・発行から3ヶ月以内の原本)

5.耐震基準適合証明書または既存住宅売買瑕疵担保責任保険の証書(中古住宅で必要な場合・原本)

6.長期優良住宅認定通知書(該当する場合)

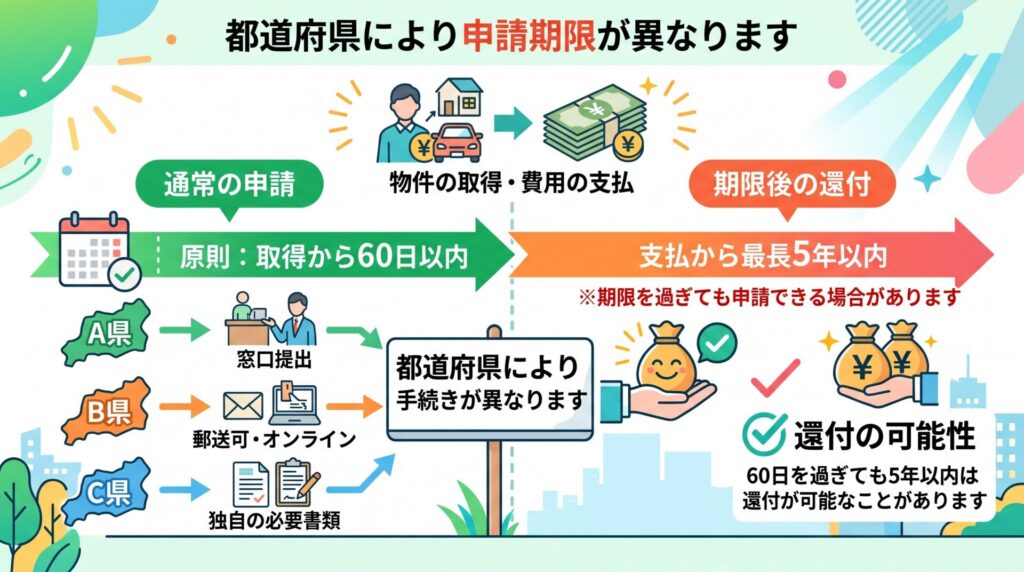

申請期限は都道府県によって異なります

一般的には取得後60日以内が目安ですが、都道府県によって運用が異なります。

「もう期限が過ぎた……」という場合でも、納税後5年以内であれば還付申請が可能なことがあります。

6. 不動産取得税 よくある質問 Q&A

Q1. マンションを購入したら不動産取得税の通知書が来ませんでした。なぜ?

A. 軽減措置が適用された結果、税額がゼロになったため、通知書の送付が省略されることがあります。

都道府県によっては「減額・免除通知書」が届く場合もあります。

心配な場合は管轄の都道府県税事務所にお問い合わせください。

Q2. 不動産取得税は経費になりますか?

A. 個人の自宅として購入した場合は経費にはなりません。

ただし、賃貸不動産や事業用不動産として取得した場合は、取得年の必要経費として計上できます(または取得費に算入することも可能)。

Q3. 住宅ローン控除と不動産取得税は別物ですか?

A. はい、まったく別の制度です。

住宅ローン控除は所得税・住民税の控除(毎年)、不動産取得税は取得時に1度だけかかる地方税です。

両方の適用条件をそれぞれ確認することが大切です。

Q4. 投資用(賃貸用)マンションにも軽減措置はありますか?

A. 自己居住を前提とした軽減措置(1,200万円控除など)は、投資用には原則適用されません。

ただし一定の貸家住宅には別途軽減制度が設けられている場合があります。

個別の条件確認をおすすめします。

Q5. 土地と建物を別々に購入しました。それぞれに税金がかかりますか?

A. はい、土地と建物はそれぞれ別々に課税されます。

ただし土地の軽減措置はその上に建っている(または建てる予定の)住宅の床面積によって控除額が決まるため、建物の状況とセットで考えることが重要です。

まとめ

不動産取得税は、不動産購入時に一度だけかかる地方税です。

税率は原則3〜4%ですが、軽減措置を活用すれば評価額・条件によっては大幅な減額(ゼロになるケースも)が可能です。

| ポイント | 内容 |

| いつ払う? | 取得から3〜6ヶ月後に通知書が届く |

| いくら払う? | 固定資産税評価額 × 3〜4% (軽減前) |

| 軽減措置 | 要申請。 新築・中古・土地それぞれに条件あり |

| 申請期限 | 目安は取得後60日以内 (都道府県で異なる) |

| 払いすぎた場合 | 納税後5年以内なら還付申請が可能 |

不動産購入は人生の大きな決断です。

税金のことを事前に把握しておくことで、資金計画をより正確に立てることができます。

不動産についてお困りごとがありましたら、お気軽にご相談ください。