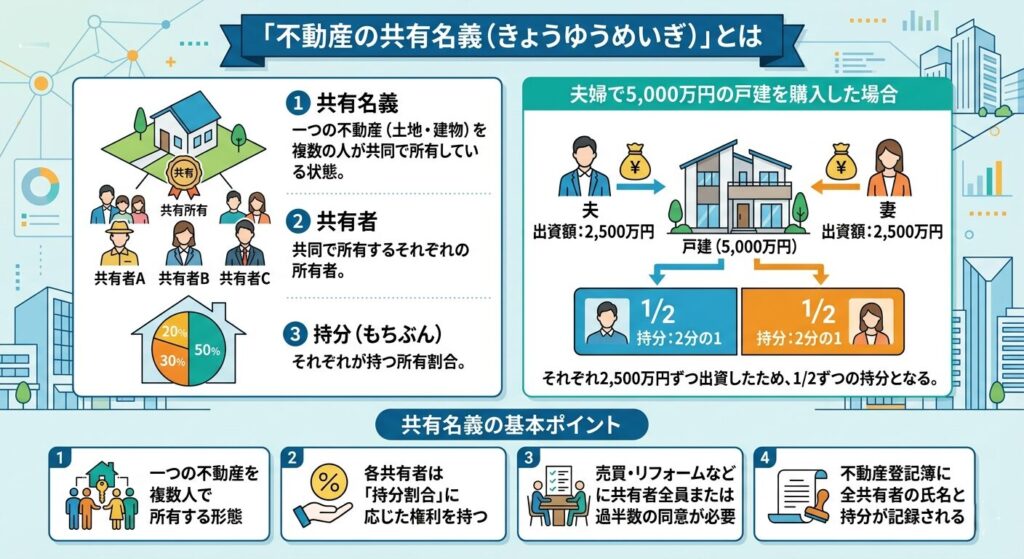

共有名義とは?

不動産の「共有名義」とは、一つの不動産(土地・建物)を複数の人が共同で所有している状態のことをいいます。

それぞれの所有者は「共有者」と呼ばれ、それぞれが持つ所有割合を「持分(もちぶん)」と言います。

たとえば、夫婦が協力して5,000万円のマンションを購入し、それぞれが2,500万円ずつ出資した場合、夫と妻がそれぞれ「2分の1」の持分を持つ共有名義になります。

| 💡 共有名義の基本ポイント ・一つの不動産を複数人で所有する形態 ・各共有者は「持分割合」に応じた権利を持つ ・売買・リフォームなどには共有者全員または過半数の同意が必要 ・不動産登記簿に全共有者の氏名と持分が記録される |

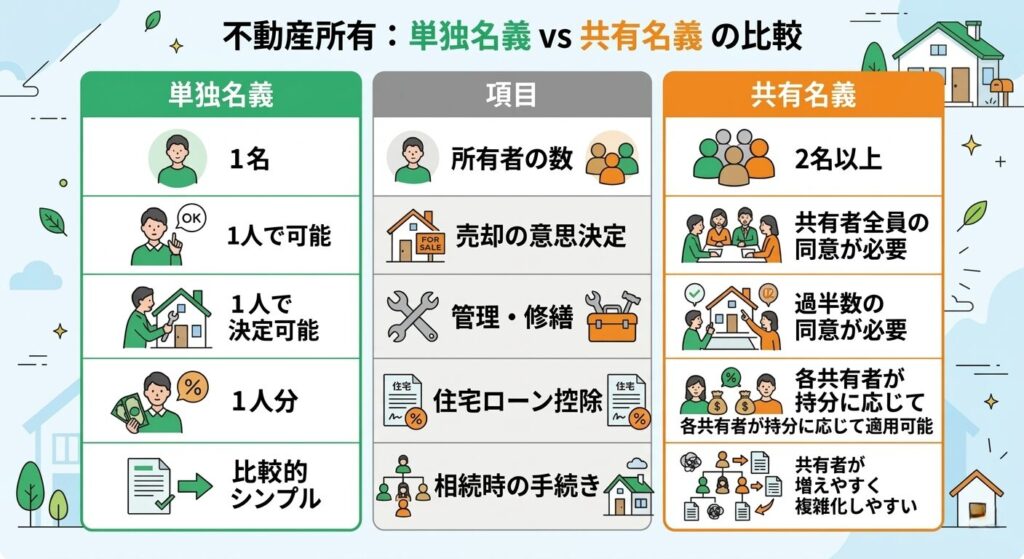

単独名義との違い

共有名義と対比されるのが「単独名義」です。

単独名義の場合は所有者が自由に売却・リフォーム・賃貸などの意思決定をおこなうことができます。

一方、共有名義の場合は、重要な意思決定において他の共有者の同意が必要になります。

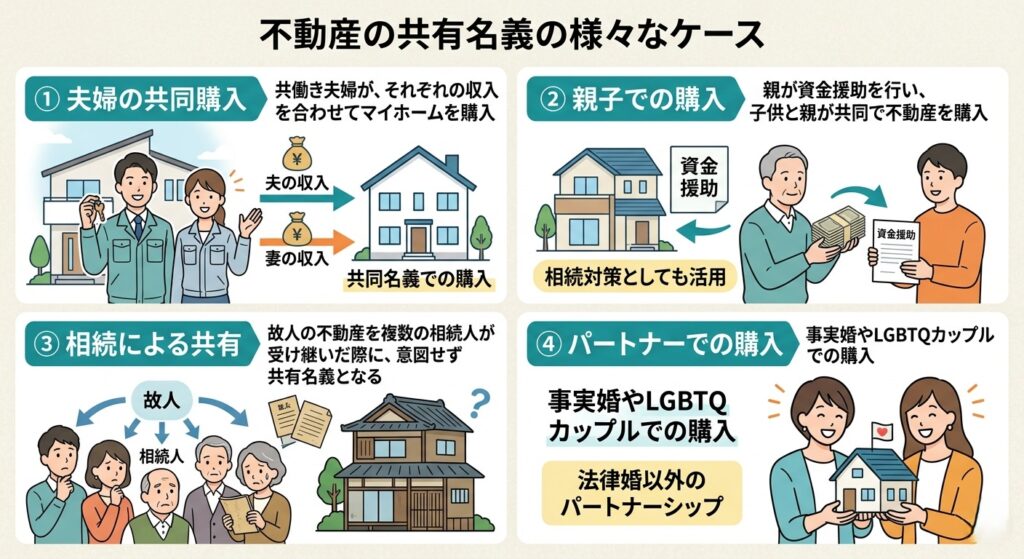

共有名義が多いケース

- 夫婦での共有:共働き夫婦がそれぞれの収入を合わせてマイホームを購入する際に多く見られます。

- 親子での共有:親が資金援助を行い、子供と親が共同で不動産を購入するケースです。相続対策としても活用されます。

- 相続による共有:故人の不動産を複数の相続人が受け継いだ際に、意図せず共有名義となるケースです。

- パートナーとの共有:事実婚やLGBTQカップルでの購入ケース。

持分割合の決め方と注意点

共有名義で不動産を購入する際、最も重要なポイントの一つが「持分割合の決め方」です。

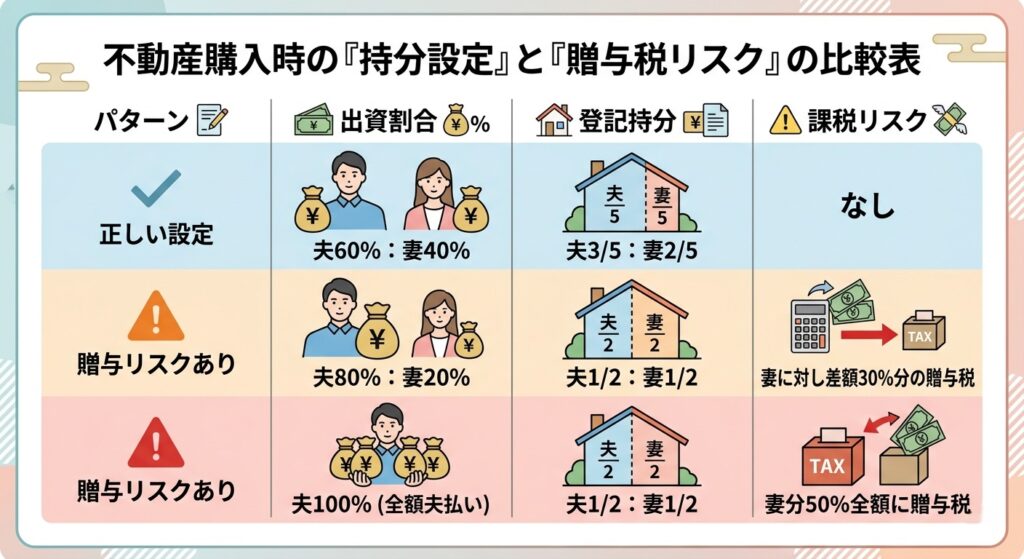

持分割合は任意に決めることができますが、実際に支払った金額(出資額)と一致させることが大原則です。

持分割合は「実際の出資額の割合」と一致させること。

これを怠ると贈与税が課される可能性があります。

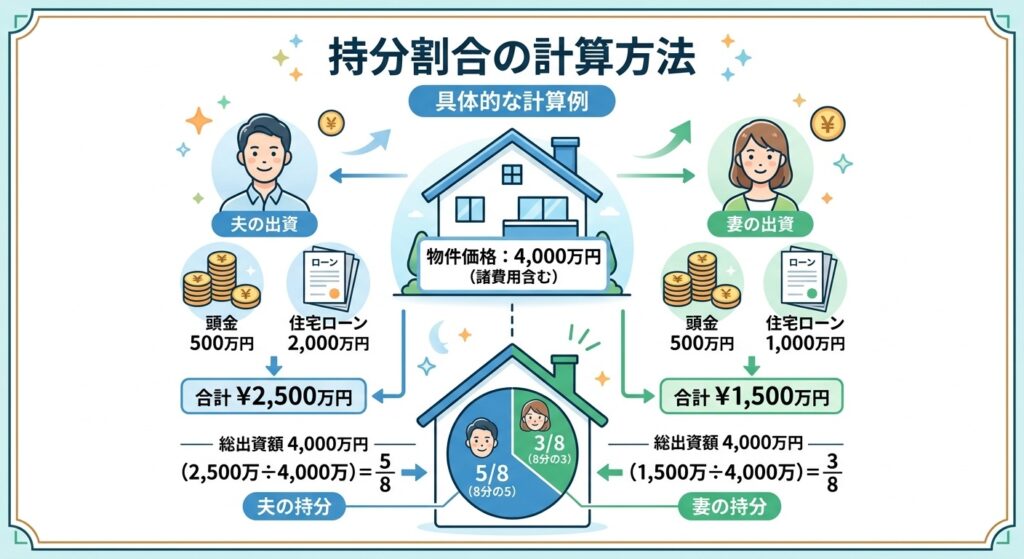

持分割合の計算方法

| 具体的な計算例 物件価格:4,000万円(諸費用含む) 夫の出資:頭金500万円 + 住宅ローン2,000万円 = 合計2,500万円 妻の出資:頭金500万円 + 住宅ローン1,000万円 = 合計1,500万円 → 夫の持分:8分の5(2,500÷4,000)、妻の持分:8分の3(1,500÷4,000) |

持分割合を誤ると贈与税が発生する

出資額に対して実際よりも多くの持分を設定した場合、その差額分は「贈与」とみなされ、贈与税が課税されます。

たとえば、実際の出資額は3:1なのに持分を1:1に設定した場合、差額分に対して贈与税が課されるリスクがあります。

持分割合に関するよくある誤解

- 誤解①:夫婦だから半々でOK → 出資額が異なるのに半々にすると贈与税の対象になります。

- 誤解②:割合は後から変更できる → 登記後に持分割合を変更する場合も贈与とみなされ、課税されます。

- 誤解③:口頭での約束で大丈夫 → 持分割合は必ず登記に反映する必要があります。

共有名義の購入のメリット・デメリット

共有名義で不動産を購入することには大きなメリットがある一方で、将来的なリスクも伴います。

購入前にしっかり理解しておくことが重要です。

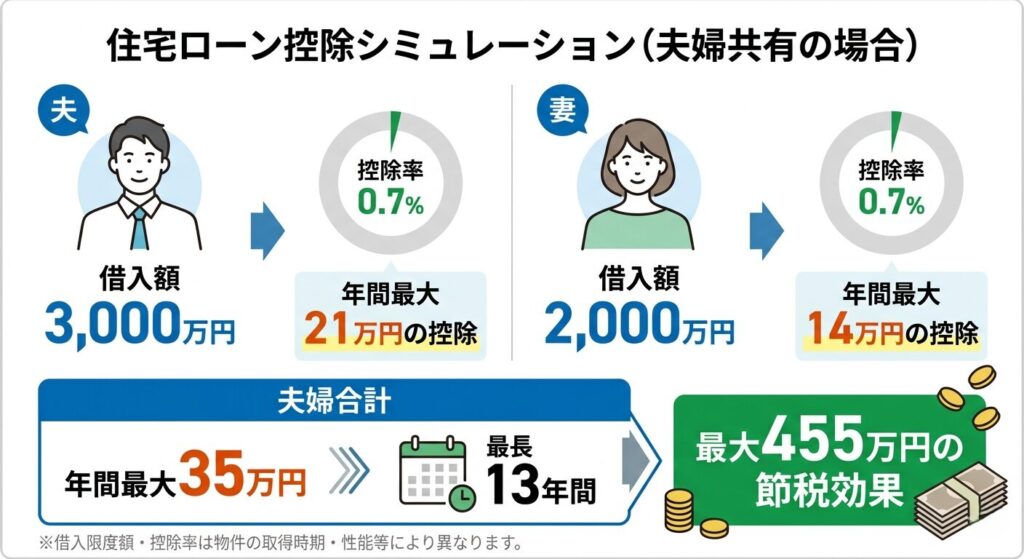

住宅ローン控除の大きなメリット

共有名義の最大のメリットの一つが、住宅ローン控除(住宅借入金等特別控除)を複数人で受けられる点です。

夫婦それぞれがローンを負担している場合、それぞれが控除を受けられるため、節税効果が大幅にアップします。

| 住宅ローン控除シミュレーション(夫婦共有の場合) 夫:借入額3,000万円 → 年間最大21万円の控除(0.7%×3,000万円) 妻:借入額2,000万円 → 年間最大14万円の控除(0.7%×2,000万円) 夫婦合計:年間最大35万円 × 最長13年間 = 最大455万円の節税効果 ※借入限度額・控除率は物件の取得時期・性能等により異なります。 |

ケース別!共有名義の選び方

ケース① 夫婦で共有名義購入

最も一般的なケースです。共働きの場合、夫婦それぞれの収入でローンを組む「ペアローン」や「収入合算(連帯債務)」を活用することで、借入可能額を増やすことができます。

離婚リスクも念頭に置き、万が一の際の対応方針を事前に話し合っておくことが重要です。

| 夫婦の共有名義 チェックポイント ・ペアローンと連帯債務のどちらが自分たちに合うか確認する ・離婚時の財産分与について事前に取り決めておく ・夫婦どちらかが亡くなった場合の団体信用生命保険の適用範囲を確認する ・育休・産休中の収入変動がローン返済に影響しないか試算する |

ケース② 親子で共有名義購入

住宅購入資金の一部を親が援助し、親子共有名義にするケースです。

親からの資金援助は、住宅取得等資金の贈与税非課税特例(最大1,000万円まで非課税)を活用することで贈与税を抑えられます。

ただし、親の相続発生時に不動産が相続財産に含まれる点に注意が必要です。

| 親子共有名義の注意点 親が亡くなった場合、親の持分は相続財産となり、兄弟姉妹など他の相続人との間で遺産分割協議が必要になります。 兄弟が親の持分を相続した場合、売却や管理について意見が合わないトラブルが起きやすくなります。 |

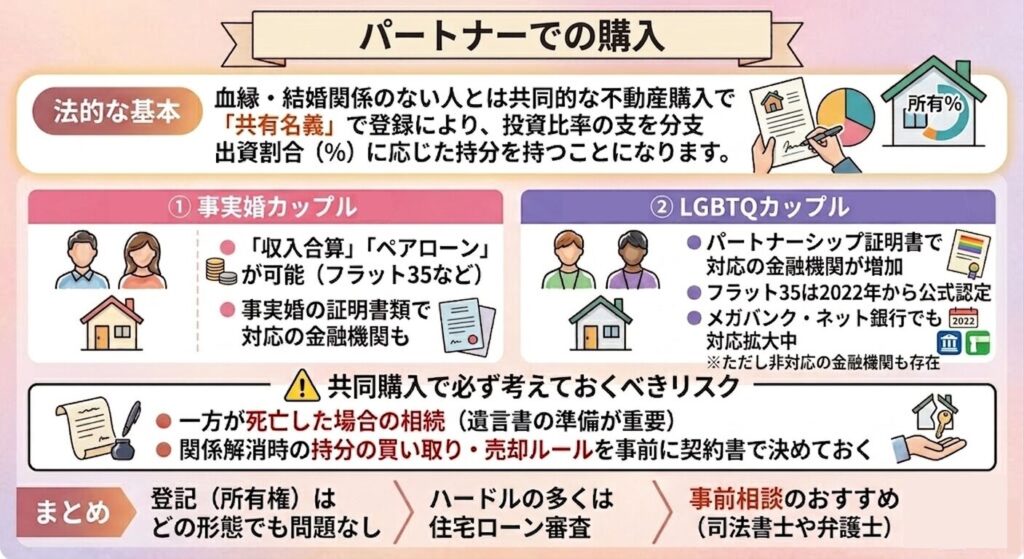

ケース③ 事実婚・パートナーとの共有名義

法律婚をしていない事実婚カップルや同性パートナー間での共有名義購入が増えています。

法律婚に比べると各種特例が適用されないことがあるため、より慎重な対応が求められます。

| パートナーとの共有名義購入でやっておくべきこと ・持分に関する取り決めを文書化する(共有物分割協議書等) ・遺言書を作成し、持分の行方を明確にしておく ・生命保険の受取人を相手に指定する ・自治体のパートナーシップ制度を活用する |

共有名義に関する税金の知識

共有名義で不動産を購入・保有・売却する際には、いくつかの税金が関わってきます。

それぞれを正しく理解することで、無用な税負担を回避できます。

| 税金の種類 | 内容 | 共有名義での扱い |

| 不動産取得税 | 不動産取得時に一度だけ課税 | 各共有者が持分に応じて負担 |

| 固定資産税 | 毎年課税される地方税 | 代表者が一括納付するが、実費は持分按分 |

| 住宅ローン控除 | 所得税・住民税の控除 | 各共有者がそれぞれの借入額に対して控除可能 |

| 贈与税 | 出資額と持分が不一致の際に課税 | 出資額通りに持分を設定すれば課税なし |

| 譲渡所得税 | 売却時の利益に課税 | 各共有者が持分に応じた利益に課税。3,000万円控除も各自適用可 |

| 相続税 | 共有者が死亡した際に課税 | 持分が相続財産となる。評価方法に注意が必要 |

売却時の3,000万円特別控除

マイホームを売却した際に利用できる「居住用財産の3,000万円特別控除」は、共有名義の場合、各共有者がそれぞれ3,000万円の控除を受けられます。

たとえば夫婦共有名義の場合、合計で最大6,000万円の控除が適用される可能性があり、これは共有名義の大きなメリットです。

| 3,000万円特別控除のポイント ・共有名義の場合、各共有者それぞれに3,000万円の控除が適用可能 ・控除を受けるには、実際にその物件に居住していることが条件 ・売却した年の確定申告で申告が必要 ・住宅ローン控除との併用は原則不可(詳細は税理士へ確認) |

共有名義の売却・解消法

共有名義の不動産を売却または名義を解消する場合、いくつかの方法があります。

状況に応じて最適な方法を選ぶことが重要です。

① 全員合意による売却

最もスムーズな方法です。

共有者全員が売却に同意した上で、通常の不動産売買と同様の手続きで進めます。

売却価格・売却先の選定・費用負担については全員で話し合う必要があります。

② 持分を他の共有者に売却

自分の持分だけを他の共有者に売却し、共有関係を解消します。

不動産鑑定士などに適正価格を算定してもらうことをおすすめします。

③ 共有物分割請求

共有者間で合意が得られない場合は、裁判所に「共有物分割請求」を申立てることができます。

現物分割・価格賠償・換価分割(競売)のいずれかが命じられる可能性があります。

費用と時間がかかるため、できるだけ話し合いで解決することが望ましいです。

④ 買取業者への売却

共有持分専門の買取業者に自分の持分だけを売却することも可能です。

他の共有者の同意は不要ですが、市場価格より低くなりやすい点に注意が必要です。

| 共有名義の解消を先延ばしにするリスク 共有者の死亡により持分が相続されて共有者数が増加し、将来的に意思決定が非常に困難になる可能性があります。 特に高齢の親と共有名義にしている場合は、早めに解消方法を検討することをおすすめします。 |

共有名義購入の流れとチェックリスト

共有名義で不動産を購入する際の一般的な流れをご紹介します。

各ステップで確認すべき事項もまとめました。

| ステップ | 項目 | 内容のポイント |

| STEP1 | 資金計画・持分割合の検討 | 各共有者の出資額を確定させ、持分割合を決定します。住宅ローンの借入形式(ペアローン・連帯債務等)も同時に検討します。 |

| STEP2 | 物件選定・購入申込み | 購入申込書には全共有者の情報を記載します。 |

| STEP3 | 売買契約書の締結 | 全共有者が署名・捺印します。持分割合が正確に記載されているか必ず確認します。 |

| STEP4 | 住宅ローンの審査・契約 | 各共有者がローン審査を受けます。ペアローンの場合は2本の契約を締結します。 |

| STEP5 | 残代金決済・引渡し | 全共有者が立会いのもと、残代金を支払います。 |

| STEP6 | 不動産登記 | 司法書士が各共有者の氏名・持分を登記します。登記内容を必ず確認しましょう。 |

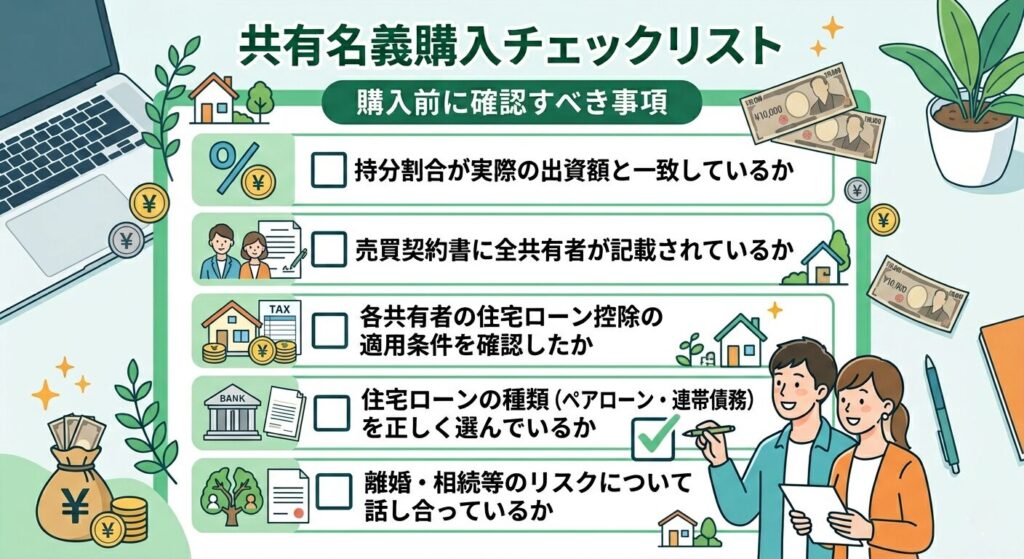

共有名義購入 最終チェックリスト

| 購入前に確認すべき事項 □ 持分割合が実際の出資額と一致しているか □ 売買契約書に全共有者が記載されているか □ 住宅ローンの種類(ペアローン・連帯債務)を正しく選んでいるか □ 離婚・相続等のリスクについて話し合っているか □ 各共有者の住宅ローン控除の適用条件を確認したか □ 税理士・司法書士に相談したか □ 登記完了後に登記内容を確認したか |

よくある質問

Q1 夫婦の一方が専業主婦(主夫)でも共有名義にできますか?

住宅ローンを組まない場合(頭金等で出資する場合)は共有名義にすることができます。

ただし、出資額がゼロの場合は原則として共有名義にすることはできません。

(贈与扱いとなります)

Q2 離婚した場合、共有名義の不動産はどうなりますか?

財産分与として不動産の扱いを決める必要があります。

主な方法は

①一方が他方の持分を買い取る

②共同売却して代金を分ける

③しばらくは共有のまま維持する

ローンが残っている場合は金融機関の同意も必要になるため、早めに専門家に相談することをおすすめします。

Q3 共有名義の不動産を一人でリフォームできますか?

リフォームの規模によって異なります。

軽微な修繕は各共有者が単独でできますが、大規模なリフォームや増改築は共有者全員の同意が必要です。

賃貸に出す等の管理行為は持分の過半数の同意が必要です。

Q4 共有名義の不動産の固定資産税は誰が払うのですか?

固定資産税は共有者全員が連帯して納税する義務があります。

実際には市区町村から、代表共有者宛に納付書が送付されることが多く、代表者が一括して支払います。

内部での費用分担については事前に取り決めておきましょう。

Q5 共有者が亡くなった場合、持分はどうなりますか?

共有者が亡くなると、その方の持分は相続財産となり、法定相続人に相続されます。

相続によって新たな共有者が増えると管理が複雑になるため、生前に遺言書を作成しておくことをおすすめします。

Q6 共有名義を後から単独名義に変更できますか?

可能です。

他の共有者の持分を買い取ることで単独名義に変更できます。

ただし、時価での売買とすることが重要で、著しく低い価格での売買は贈与とみなされる場合があります。

住宅ローンが残っている場合は金融機関の同意・借換えが必要になることがあります。

まとめ

不動産を共有名義で購入することは、住宅ローン控除の二重取りや借入上限のアップ、3,000万円特別控除の複数適用など、賢く使えば大きなメリットをもたらします。

一方で、持分割合の設定ミスによる贈与税の発生、売却・リフォーム時の合意形成の難しさ、相続による共有者の増加など、将来的なリスクも無視できません。

しかし、正しく活用すれば非常に有効な不動産購入の手法です。

ひとつの手続きに法律・税金・登記など専門家と連携しながら進めることが大切です。

少しでも不安や疑問がある方は、ぜひ一度ご相談ください。