不動産を相続したとき、多くの方が気になるのが「相続税はいくらかかるのか」という点です。

土地や建物は現金とは違い、評価方法が複雑なため、思っているより税額が高くなるケースも少なくありません。

こちらでは以下の点について、不動産会社の視点からわかりやすく解説します。

- 不動産にかかる相続税の仕組み

- 不動産の評価額の決まり方

- 相続税を抑えるポイント

- 不動産を相続した後の選択肢

不動産にも相続税はかかる

相続税は、亡くなった方(被相続人)の財産を相続したときにかかる税金です。

財産には現金・預金、株式などの金融資産、土地・建物などの不動産、生命保険金、貴金属などが含まれます。

つまり、土地や家も相続税の対象になります。

ただし、相続税は一定額まではかからない仕組みになっています。

相続税には基礎控除がある

相続税はすべての人にかかるわけではありません。

以下の基礎控除額を超えた場合にのみ課税されます。

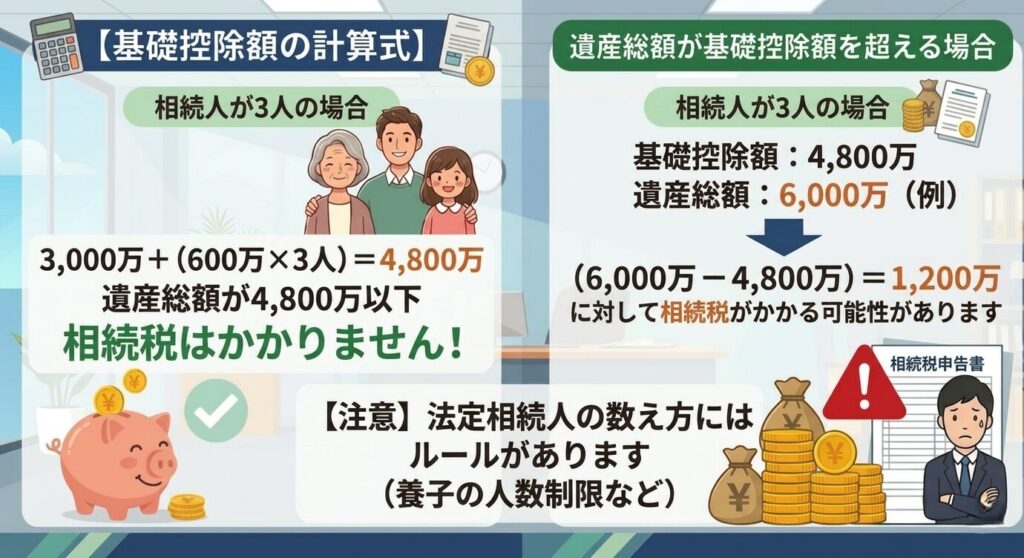

【基礎控除額の計算式】

3,000万円 +(600万円 × 法定相続人の数)

例えば、相続人が3人の場合: 3,000万円 +(600万円 × 3人)= 4,800万円

遺産総額が4,800万円以下であれば相続税はかかりません。

ただし法定相続人の数え方にはルールがあります(養子の人数制限など)。

複雑なケースの場合は税理士への確認を推奨します。

不動産の相続税評価額の決まり方

不動産は、実際の売却価格ではなく「相続税評価額」で計算されます。

【土地の評価方法:路線価方式と倍率方式】

土地の評価方法は、地域によって2つに分かれます。

① 路線価方式(主に都市部)

道路に付けられた「路線価」を基準に評価する方法です。

路線価 × 土地面積 = 土地評価額

路線価は公示地価の約80%程度が目安とされています。

② 倍率方式(路線価が設定されていない地域)

路線価が設定されていない郊外や地方では、固定資産税評価額に一定の倍率をかけて評価します。

固定資産税評価額 × 国税局が定める倍率 = 土地評価額

倍率は国税庁の「財産評価基準書」で確認できます。

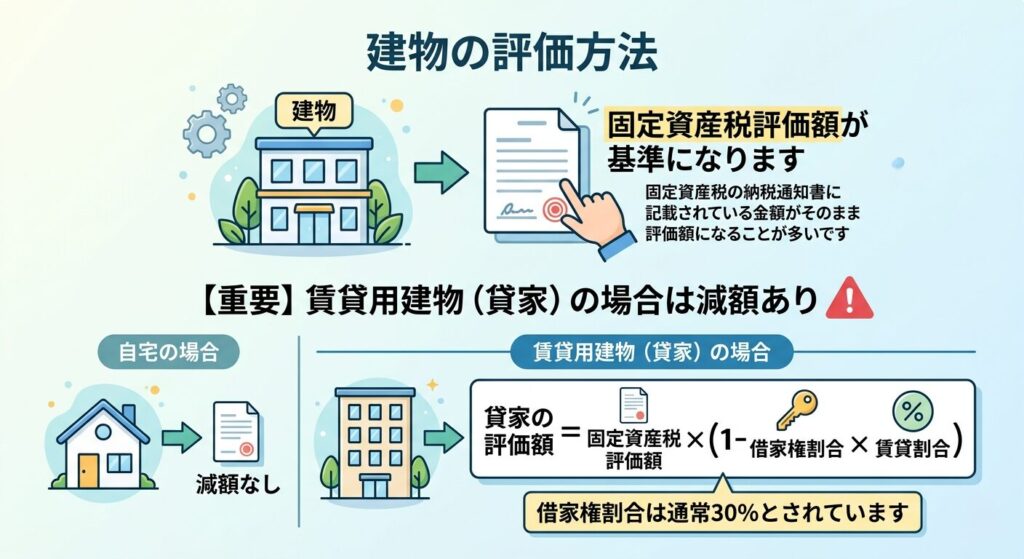

【建物の評価方法】

建物の評価は固定資産税評価額が基準になります。

固定資産税の納税通知書に記載されている金額がそのまま評価額になることが多いです。

【重要】賃貸用建物(貸家)の場合は減額あり

自宅として使用している建物と異なり、賃貸に出している建物(貸家)は「借家権割合」を差し引いて評価額が減額されます。

貸家の評価額 = 固定資産税評価額 ×(1 − 借家権割合 × 賃貸割合)

・借家権割合は通常30%とされています。

・賃貸割合は満室であれば100%(1.0)ですが、空室がある場合はその割合で減額幅が小さくなります。

賃貸不動産を相続する場合は特に注意が必要です。

不動産相続で相続税を抑えるポイント

不動産の相続では、いくつかの制度を利用することで税負担を軽減できる場合があります。

【小規模宅地等の特例】

一定の条件を満たす土地については、相続税評価額を大幅に減額できる制度です。

土地の用途によって3つの区分があり、それぞれ減額率・上限面積・適用要件が異なります。

■例:評価額1億円の土地(自宅)→ 2,000万円まで圧縮(80%減額)

① 特定居住用宅地(自宅として使っていた土地)

上限330㎡ まで、評価額を80%減額できます。

【主な適用要件】

- 配偶者が相続する場合 → 条件なしで適用可

- 同居していた親族が相続する場合 → 申告期限(10ヶ月)まで引き続き居住・所有していること

- 別居していた親族(家なき子特例)→ 相続開始前3年以内に自分または配偶者が所有する家屋に住んでいないこと、相続開始時に日本国内に自己所有の家屋がないこと など、複数条件を全て満たすこと

⚠ 家なき子特例は2018年の法改正で要件が大幅に厳格化されています。

② 特定事業用宅地(事業用として使っていた土地)

上限400㎡ まで、評価額を80%減額できます。

飲食店・工場・農地など個人事業の用に供していた土地が対象です。

【主な適用要件】

- 相続した親族が、申告期限まで引き続き事業を継続していること(廃業・転業は不可)

- 相続開始前3年以内に新たに事業用にした土地は原則対象外(節税目的の駆け込み利用を防止するため)

③ 貸付事業用宅地(賃貸に出していた土地)

上限200㎡ まで、評価額を50%減額できます。

アパート・駐車場・貸店舗などの土地が対象ですが、他の2区分に比べて減額率・面積上限ともに低くなっています。

【主な適用要件】

- 相続した親族が、申告期限まで引き続き貸付事業を継続していること

- 相続開始前3年以内に新たに貸付を始めた土地は原則対象外

複数区分が重なる場合の注意点

自宅の土地と事業用の土地など複数の区分に該当する土地を相続した場合、面積の合算には複雑な計算式が適用されます。

単純に「330㎡+400㎡=730㎡」とはならないケースがあるため、必ず専門家に確認してください。

⚠ 注意:この特例は誰でも使えるわけではありません。

適用可否は相続人の状況・土地の利用状況により異なります。

また、申告期限(10ヶ月以内)を過ぎると特例は一切使えなくなります。

必ず税理士に確認してください。

配偶者の税額軽減

1. 制度の概要

配偶者の税額軽減とは、被相続人の配偶者(法律上の婚姻関係にある者)が遺産を相続した場合に、相続税が大幅に軽減される制度です。

長年連れ添い家族の生活を支えてきた配偶者を守るための制度として設けられています。

2. 非課税枠の計算

以下のいずれか多い金額まで、配偶者の相続税はゼロになります。

| 比較する金額 | 内容 |

|---|---|

| ① 1億6,000万円 | 遺産総額に関係なく一律で適用 |

| ② 法定相続分 | 遺産総額 × 配偶者の法定相続分(1/2など) |

つまり、遺産が少なければ①が有利、遺産が多ければ②が有利になります。

3. 適用要件

この制度を使うには以下の条件をすべて満たす必要があります。

① 法律上の婚姻関係があること

- 内縁関係・事実婚は対象外です

- 婚姻期間の長短は問いません(1日でも適用可能)

② 相続税の申告書を提出すること

- 税額がゼロになる場合でも申告が必要です

- 申告しないと適用を受けられません

③ 申告期限(10ヶ月以内)までに遺産分割が完了していること

- 未分割のままでは原則適用不可

- ただし「申告期限後3年以内の分割見込書」を提出すれば猶予が得られます

4. 二次相続との関係

配偶者控除を使いすぎると二次相続で損をするケースがあります。

| ケース | 一次相続税 | 二次相続税 | 合計 |

|---|---|---|---|

| 配偶者が多く取得 | 少ない | 多い | 場合により高くなる |

| 子どもにも分散 | やや多い | 少ない | 合計が最小化しやすい |

理由は以下の通りです。

- 二次相続では配偶者控除が使えない

- 法定相続人が1人減り、基礎控除が600万円減る

- 配偶者の手元に残った財産がそのまま課税対象になる

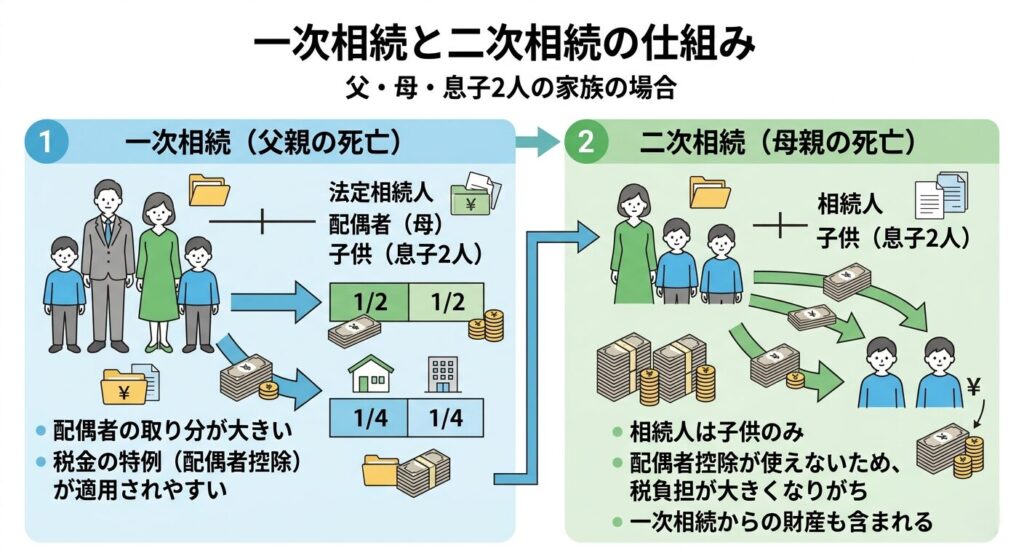

【一次相続例:父が亡くなった際に配偶者(母)や子供たちが財産を相続】

【二次相続例:母が亡くなった際に子供たちが財産を相続】

■ 一次相続とは

父(被相続人)が亡くなり、母・子どもたちが財産を引き継ぐことです。

この時点での判断が二次相続(母が亡くなるとき)の税負担に大きく影響します。

■ 二次相続とは

父(一次被相続人)が亡くなった後、残された母(配偶者)が亡くなることで発生する相続のことです。

この時点では配偶者控除が使えず、さらに法定相続人が1人減っているため、一次相続と比べて税負担が重くなりやすいという特徴があります。

5. 実務上のポイント

申告期限後3年以内の特例 :遺産分割が申告期限までに間に合わない場合、「申告期限後3年以内の分割見込書」を提出すると、分割完了後に修正申告で適用を受けられます。

離婚した元配偶者は対象外 :相続開始時点(死亡時)に法律上の婚姻関係がある必要があります。

外国籍の配偶者も適用可 :日本国籍でなくても、法律上の婚姻関係があれば適用されます。

6. まとめ

配偶者控除は、一次・二次相続を合わせたトータルシミュレーションを行い、最適な分割割合を決めることが◎。

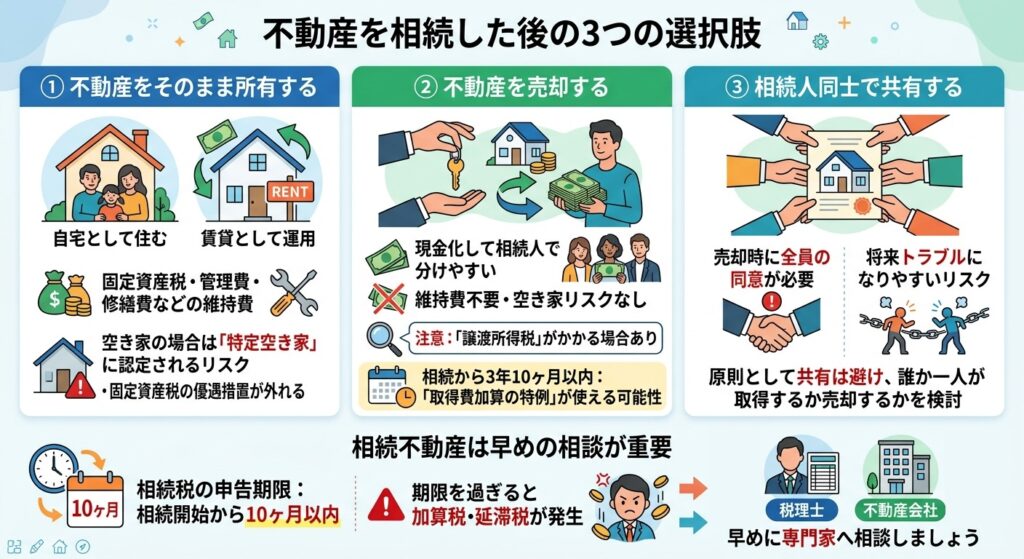

不動産を相続した後の3つの選択

① 不動産をそのまま所有する

自宅として住む、または賃貸として運用する方法です。固定資産税・管理費・修繕費などの維持費がかかります。

空き家の場合は「特定空き家」に認定されると固定資産税の優遇措置が外れるリスクがあります。

② 不動産を売却する

相続した不動産を売却して現金化する方法です。相続人で分けやすく、維持費不要、空き家リスクがない点がメリットです。

なお、相続した不動産を売却する際は「譲渡所得税」がかかる場合があります。

ただし相続から3年10ヶ月以内の売却であれば「取得費加算の特例」を使える場合があります。

③ 相続人同士で共有する

兄弟など複数人で共有する方法です。売却時に全員の同意が必要、将来トラブルになりやすいなどのリスクがあります。

原則として共有は避け、誰か一人が取得するか売却するかを検討することをお勧めします。

相続不動産は早めの相談が重要

相続不動産には税金・名義変更・売却・空き家管理など、さまざまな問題が関わってきます。

特に相続税の申告期限は「相続開始(被相続人が亡くなった日)から10ヶ月以内」と決まっています。この期限を過ぎると加算税・延滞税が発生します。

不動産を相続した場合は、早めに税理士・不動産会社などの専門家へ相談することが大切です。

まとめ

不動産の相続では、次のポイントを理解しておくことが重要です。

- 不動産も相続税の対象になる

- 基礎控除(3,000万円+600万円×相続人数)を超えた場合に課税

- 土地は路線価方式(都市部)または倍率方式(地方)で評価

- 建物は固定資産税評価額が基準。賃貸用は借家権割合分が減額

- 小規模宅地等の特例は要件が細かいため、専門家確認が必須

- 申告期限は相続開始から10ヶ月以内

不動産の相続でお悩みの方は、お気軽にご相談ください。