📋 目次

「そろそろマイホームを買いたいけど、制度が変わると聞いて不安…」そんな声をよく耳にします。実は2026年は、住宅ローン控除の大改正と建築物省エネ法の規制強化が重なる「制度の転換点」。

この変化を知っているかどうかだけで、購入の予算や物件の選び方が大きく変わってきます。

本記事では、2026年に家を買う方が必ず押さえておきたい税制・法改正のポイントを、中古住宅+リノベーションを検討しているファミリー・子育て世帯の目線でわかりやすく整理しました。

SECTION 1 住宅ローン控除5年延長 ── 2030年まで使える

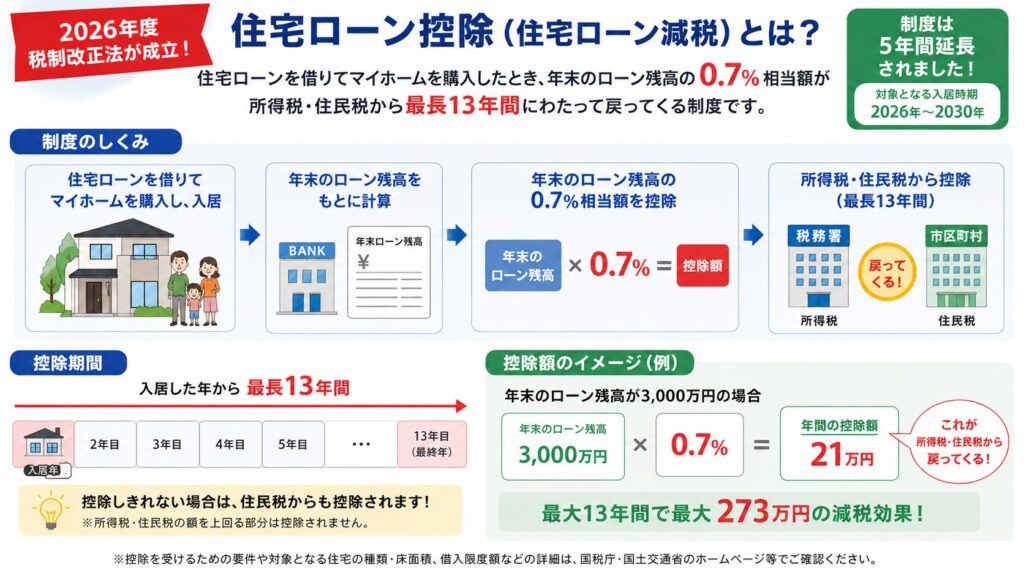

2026年度税制改正法が成立。制度は5年間延長されました

住宅ローン控除(住宅ローン減税)とは、住宅ローンを借りてマイホームを購入したとき、年末のローン残高の0.7%相当額が所得税・住民税から最長13年間にわたって戻ってくる制度です。

この制度は2025年12月31日の入居分で終了予定でしたが、2026年度税制改正法が2026年3月31日に国会で可決・成立し、2030年12月31日までの5年間延長が正式に決定しました。

住宅性能によって4つの区分がある

控除の上限額は、購入する住宅の省エネ性能によって4段階に分けられています。

性能が高いほど借入限度額が大きくなり、受け取れる控除総額が増えます。

| 住宅の種類 | 省エネ性能のめやす | 新築 借入限度額 | 中古 借入限度額(一般) | 中古 (子育て世帯) |

| 認定住宅 (長期優良 ・低炭素) | 最高水準の 断熱・耐震・ 省エネ | 4,500万円 | 3,500万円 | 4,500万円 (上乗せ+ 1,500万) |

| ZEH水準 省エネ住宅 | ほぼ ゼロエネルギー 水準 | 3,500万円 | 3,500万円 | 4,500万円 (上乗せ+ 1,000万) |

| 省エネ基準 適合住宅 | 2025年4月以降の 義務基準クリア | 3,000万円 | 2,000万円 | 3,000万円 (上乗せ+ 1,000万) |

| その他の住宅 | 省エネ基準未達 | 2,000万円 | 2,000万円 | 上乗せなし |

※ 中古の「ZEH水準」一般世帯の借入限度額は3,500万円ですが、子育て・若者夫婦世帯が利用すると最大4,500万円(+1,000万円上乗せ)になります。

認定住宅とは上乗せ額の違いがありますので、自身の物件区分をご確認ください。

新築の「省エネ基準適合住宅」は2028年以降、建築確認を受けた物件から段階的に控除対象外になる予定です。

中古住宅には適用されません。

2028年以降に入居する場合、土砂災害特別警戒区域などの「災害レッドゾーン」に位置する新築住宅は控除対象外となります。

SECTION 2 中古住宅が「新築並み」に!借入限度額・控除期間が大幅拡充

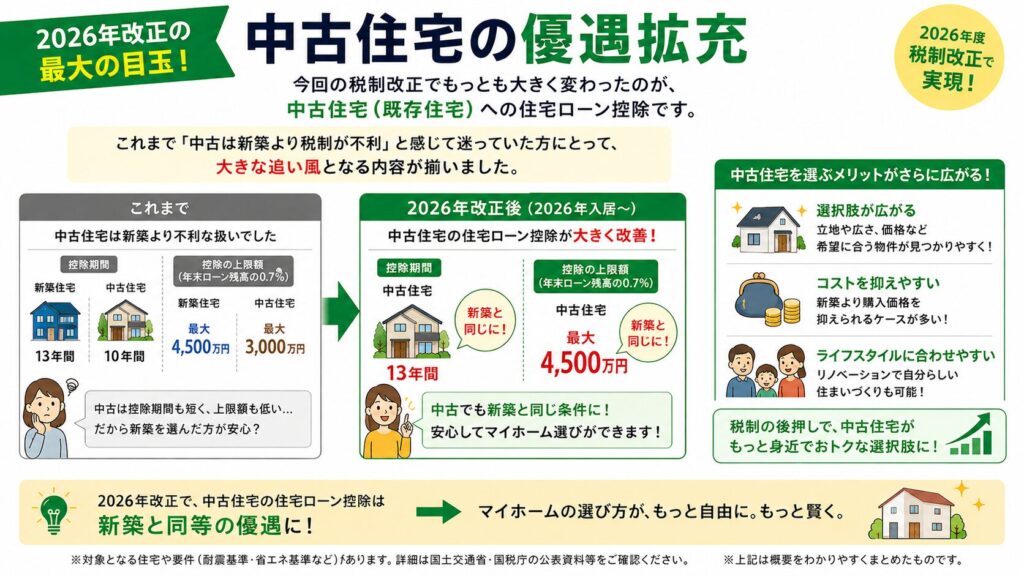

2026年改正の最大の目玉は「中古住宅の優遇拡充」

今回の税制改正でもっとも大きく変わったのが、中古住宅(既存住宅)への住宅ローン控除です。

これまで「中古は新築より税制が不利」と感じて迷っていた方にとって、大きな追い風となる内容が揃いました。

| 比較項目 | 2025年まで (改正前) | 2026年以降 (改正後) |

| 控除期間 (高性能中古) | 10年 | 13年 (+3年延長) |

| 借入限度額・一般 (認定住宅・ZEH水準) | 最大3,000万円 | 最大3,500万円 (+500万円) |

| 借入限度額・子育て (認定住宅) | 最大3,000万円 | 最大4,500万円 (+1,500万) |

| 借入限度額・子育て (ZEH水準) | 最大3,000万円 | 最大4,500万円 (+1,000万) |

| 理論上の最大控除総額 (子育て×認定住宅) | 約210万円 | 約409.5万円 (理論上の上限) |

| 床面積要件 (一般・所得1,000万円以下) | 50m²以上 | 40m²以上 (緩和) |

控除額は「理論上の上限」であることにご注意ください

・表中の「最大409.5万円」は 4,500万円×0.7%×13年 で計算した理論上の上限値です。

・実際の控除額は、年収・所得税額・住民税額・ローン残高の年々の推移によって変わります。

・特に所得税額が少ない方は控除しきれないケースがあります。詳しくはケーススタディ(SECTION6)をご参照ください。

控除期間が10年→13年に延長された意味

たとえば借入残高3,000万円のローンがあった場合、毎年の控除額は「3,000万円×0.7%=21万円」。これが10年なら合計210万円ですが、13年間なら最大で273万円になります。

3年間の延長だけで、単純計算で約63万円の差が生まれます(あくまで試算です)。

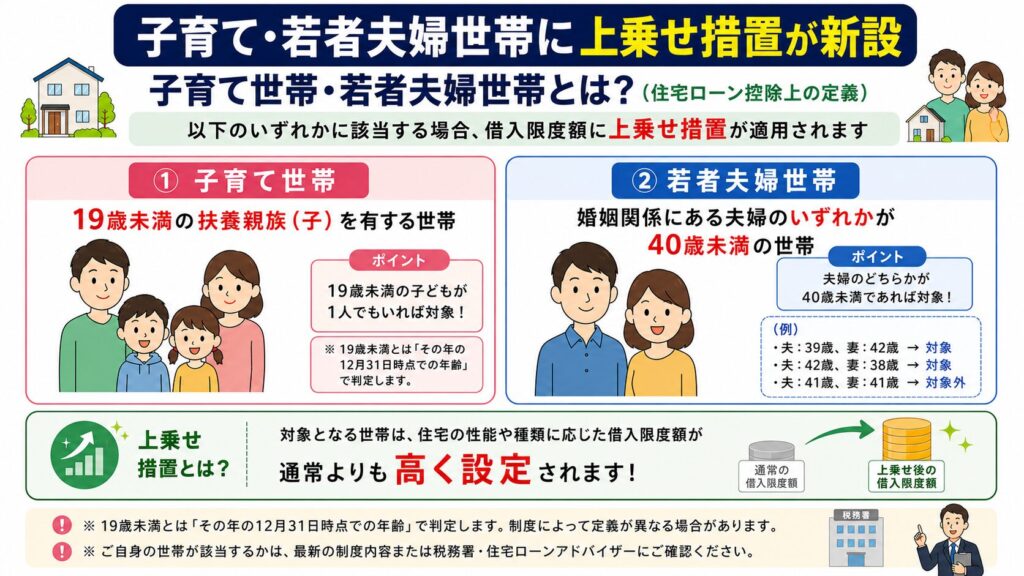

子育て・若者夫婦世帯に上乗せ措置が新設

子育て世帯・若者夫婦世帯とは?(住宅ローン控除上の定義)

・子育て世帯:19歳未満の扶養親族(子)を有する世帯

・若者夫婦世帯:婚姻関係にある夫婦のいずれかが40歳未満の世帯

・上記のいずれかに該当する場合、借入限度額に上乗せ措置が適用されます

※ 19歳未満とは「その年の12月31日時点での年齢」で判定。制度によって定義が異なる場合があります

※ ご自身の世帯が該当するかは、最新の制度内容または税務署・住宅ローンアドバイザーにご確認ください

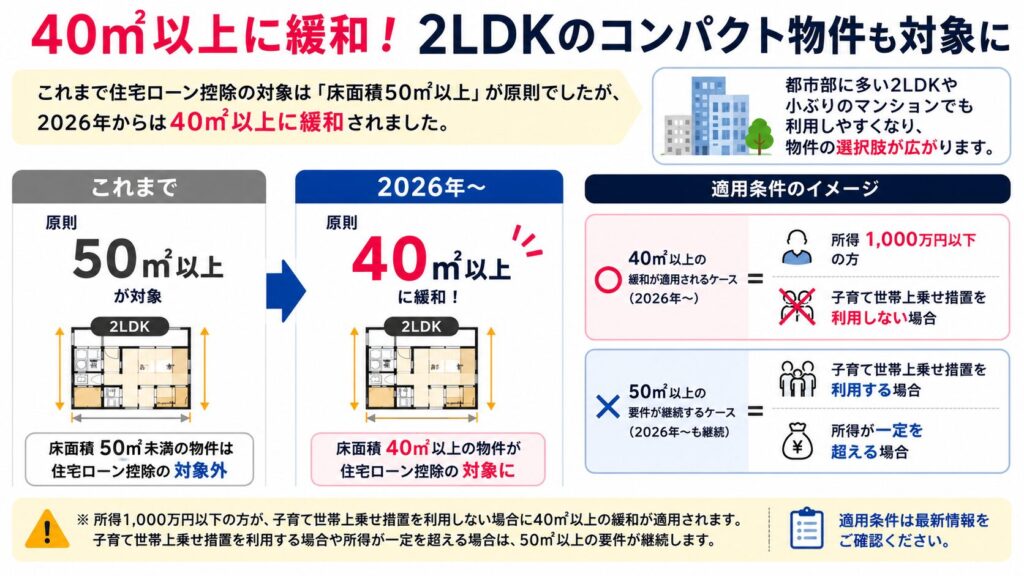

40m²以上に緩和!2LDKのコンパクト物件も対象に

これまで住宅ローン控除の対象は「床面積50m²以上」が原則でしたが、2026年からは40m²以上に緩和されました。

都市部に多い2LDKや小ぶりのマンションでも利用しやすくなり、物件の選択肢が広がります。

※ 所得1,000万円以下の方が、子育て世帯上乗せ措置を利用しない場合に40m²以上の緩和が適用されます。

子育て世帯上乗せ措置を利用する場合や所得が一定を超える場合は、50m²以上の要件が継続します。

適用条件は最新情報をご確認ください。

SECTION 3 省エネ基準の厳格化 ── 「省エネ性能」が資産価値を決める時代へ

2026年4月から省エネ基準がさらに厳しくなりました

2025年4月には、原則としてすべての新築住宅・建築物に「省エネ基準への適合」が義務化されました。

さらに2026年4月1日からは、中規模の非住宅建築物(延床面積300m²以上2,000m²未満のオフィス・店舗・医療施設など)に対しても、省エネ基準が大規模建築物と同等の水準へ引き上げられました。

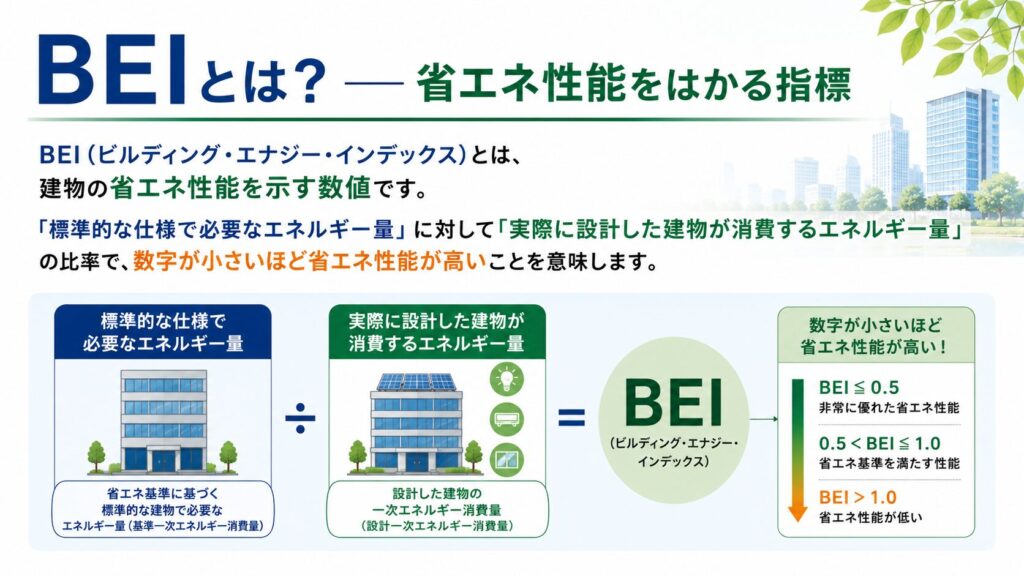

BEIとは? ── 省エネ性能をはかる指標

BEI(ビルディング・エナジー・インデックス)とは、建物の省エネ性能を示す数値です。

「標準的な仕様で必要なエネルギー量」に対して「実際に設計した建物が消費するエネルギー量」の比率で、数字が小さいほど省エネ性能が高いことを意味します。

| 基準 | BEIの目安 | イメージ |

| 現行の省エネ基準 (〜2025年) | 1.0以下 | 標準的な省エネ性能 |

| 2026年4月以降 (中規模非住宅) | 0.75〜0.85以下 | 大規模建築物と同等水準 |

| ZEB (ネット・ゼロ・エネルギー) | 0以下 (再エネ込み) | 消費量をほぼ相殺 |

住宅購入者にとっての意味

一見「オフィスや店舗の話」に見えますが、この規制強化は住宅市場にも影響を与えます。

国の省エネ政策が段階的に強化されるなかで、「省エネ性能の低い住宅は将来的に需要が下がりやすい」という傾向が生まれつつあります。

これは特定の物件の売却を保証するものではありませんが、購入者の省エネ意識向上や将来的な制度変更を考慮すると、省エネ性能は物件選びの重要な指標のひとつです。

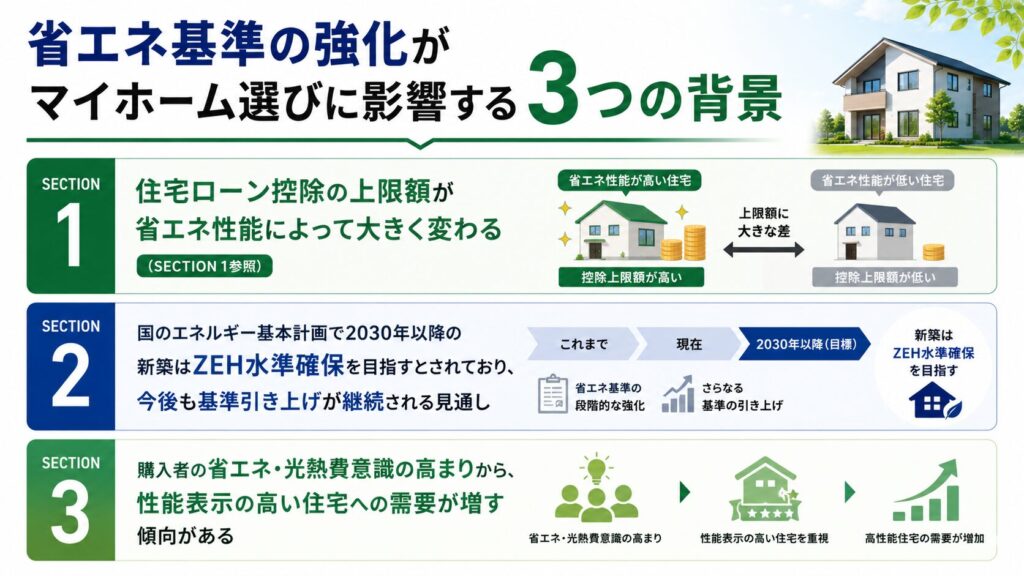

省エネ基準の強化がマイホーム選びに影響する3つの背景

・住宅ローン控除の上限額が省エネ性能によって大きく変わる(SECTION 1参照)

・国のエネルギー基本計画で2030年以降の新築はZEH水準確保を目指すとされており、今後も基準引き上げが継続される見通し

・購入者の省エネ・光熱費意識の高まりから、性能表示の高い住宅への需要が増す傾向がある

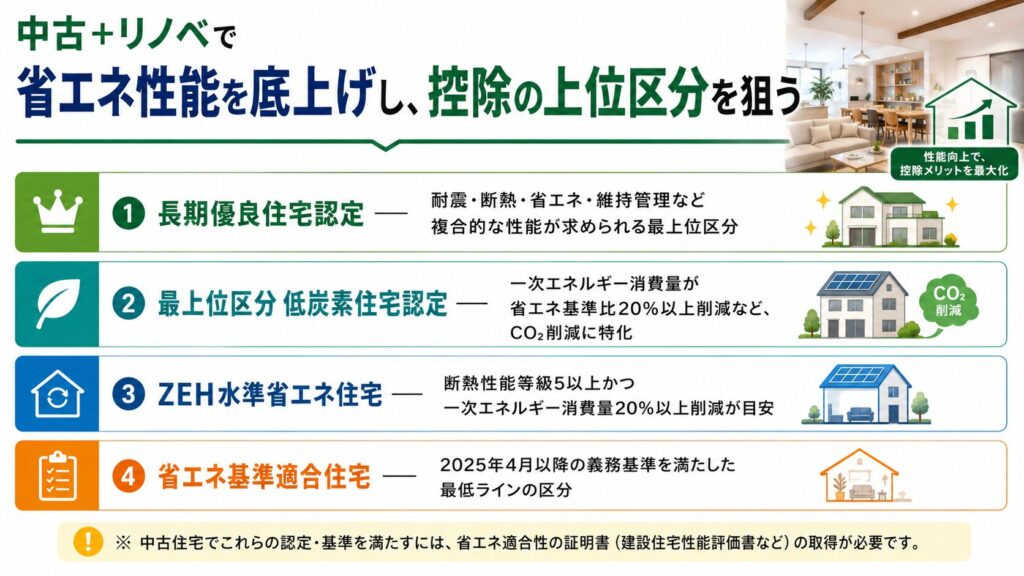

中古+リノベで省エネ性能を底上げし、控除の上位区分を狙う

中古物件でも、断熱改修や設備更新を組み合わせたリノベーションによって、住宅ローン控除の高い区分に該当できる場合があります。

具体的には以下の認定・基準が重要です。

●長期優良住宅認定 ── 耐震・断熱・省エネ・維持管理など複合的な性能が求められる最上位区分

●最上位区分低炭素住宅認定 ── 一次エネルギー消費量が省エネ基準比20%以上削減など、CO2削減に特化

●ZEH水準省エネ住宅 ── 断熱性能等級5以上かつ一次エネルギー消費量20%以上削減が目安

●省エネ基準適合住宅 ── 2025年4月以降の義務基準を満たした最低ラインの区分

※ 中古住宅でこれらの認定・基準を満たすには、省エネ適合性の証明書(建設住宅性能評価書など)の取得が必要です。

リノベーションを伴う場合は計画段階から専門家に相談することをおすすめします。

SECTION 4 あわせて確認!贈与税・固定資産税など関連優遇制度

住宅ローン控除と組み合わせて活用できる制度があります

2026年度の税制改正では、住宅ローン控除以外にも、住宅購入に関わる複数の優遇措置が延長・継続されています。

それぞれ要件が異なりますが、組み合わせることで購入時の負担をさらに軽減できます。

① 住宅取得等資金の贈与税非課税措置

父母や祖父母からマイホームの購入資金を贈与してもらう場合、一定額まで贈与税が非課税になる制度です。

省エネ基準に適合した住宅であれば最大1,000万円が非課税となります

(省エネ基準に満たない住宅は500万円)。

※ 合計所得金額2,000万円以下の所得要件があります。

床面積40m²以上50m²未満の場合は合計所得1,000万円以下が条件です。

住宅ローン控除と併用可能ですが、要件をそれぞれ個別に確認する必要があります。

② 新築・中古の固定資産税軽減特例

新築住宅を購入した場合、一定期間(一戸建ては3年間、マンションは5年間)、固定資産税が2分の1に軽減されます。

この特例が2年間延長され、2026年〜2027年に購入した物件にも引き続き適用されます。

③ 不動産売買契約書の印紙税軽減

不動産の売買契約書や工事請負契約書にかかる印紙税が、通常の20〜50%に軽減されています。

たとえば3,000万円の不動産売買契約書の場合、本来2万円の印紙税が1万円に軽減されます。

④ 住み替え時の「居住用財産の買換え特例」延長

現在お住まいの自宅を売って新しいマイホームへ住み替える場合、売却益への課税を繰り延べることができる特例が2027年12月31日まで2年間延長されました。

また、3,000万円の特別控除(売却益を最大3,000万円まで非課税にできる制度)も継続されています。

| 制度名 | 概要 | 適用期限 |

| 住宅ローン控除 | 年末ローン残高の0.7%を 最大13年控除 | 2030年12月31日入居まで |

| 贈与税非課税措置 | 住宅取得資金の贈与 最大1,000万円非課税 | 継続中 (要件確認) |

| 固定資産税軽減 | 新築購入時 3〜5年間 税額1/2 | 2027年3月31日まで |

| 印紙税軽減 | 売買契約書の印紙税を 20〜50%軽減 | 継続中 |

| 買換え特例 | 住み替え時の売却益課税を 繰り延べ | 2027年12月31日まで |

SECTION 5 まとめ ── 「法改正を知ってから物件を選ぶ」が正解

2026年は中古住宅購入を検討するうえで追い風となる制度が充実しています

今回の税制改正を振り返ると、2026年に中古住宅購入を検討する方にとって、有利な条件が複数揃っています。

特に子育て世帯・若者夫婦世帯は、住宅ローン控除の借入限度額の上乗せと控除期間の延長という二重の恩恵を受けられます。

2026年改正のポイント

・住宅ローン控除が5年延長(〜2030年)。中古の控除期間も13年に延長。2026年3月に法案成立済み

・子育て世帯の理論上の最大控除額が大幅アップ。中古でも新築並みの恩恵が受けられる制度に

・省エネ性能が高い物件ほど控除額が大きく、国の政策動向とも合致。将来の資産価値にも影響

一方で、省エネ基準を満たさない物件は控除額が低くなり、国のエネルギー政策の流れから見ても将来的な需要に影響が生じる可能性があります。

物件の省エネ性能(断熱等級・一次エネルギー消費量)を確認することが、今の時代のマイホーム選びには欠かせません。

制度の適用条件や控除額は、年収・家族構成・物件性能によって大きく変わります。

「自分のケースでいくらになるか」は、ぜひ一度専門家にシミュレーションしてもらうことをおすすめします。

SECTION 6 よくあるQ&A

住宅ローン控除についてよくある疑問に答えます

Q 築30年の中古住宅でも住宅ローン控除は使える?

A 使えます。ただし要件があります。

1982年以降に建築された住宅(新耐震基準適合)、または耐震基準適合証明書・既存住宅売買瑕疵保険加入済みの住宅が対象です。

省エネ基準を満たす場合はさらに有利な区分が適用される可能性があります。

購入前に売主や仲介業者に確認しましょう。

Q リフォーム費用も住宅ローン控除の対象になる?

A 中古住宅の購入と同時に行うリフォームについては、取得費用と一体のローンとして控除対象になる場合があります。

また、リフォーム費用専用の「住宅リフォーム減税(所得税)」も別途存在します。

どちらが有利かは条件によって異なるため、税理士または住宅ローンアドバイザーにご相談ください。

Q 夫婦でペアローンを組んだ場合、控除は2人分受けられる?

A はい、ペアローンの場合は夫婦それぞれが住宅ローン控除を受けられます。

それぞれの年末ローン残高に対して0.7%の控除が適用されるため、合算では単独ローンより控除総額が大きくなる場合があります。

ただし各自の所得税・住民税の範囲内での控除となります。

Q 住宅ローン控除と贈与税非課税制度は併用できる?

A できます。ただし、それぞれの要件を個別に満たす必要があります。

たとえば贈与税非課税措置は「合計所得2,000万円以下」「省エネ基準適合住宅なら最大1,000万円非課税」など独自の要件があります。

組み合わせることで購入資金の調達と税負担軽減を同時に狙えますが、詳細は税理士にご確認ください。

SECTION 7 ケーススタディ ── 自分に当てはめてみよう

具体的な家族構成・条件でシミュレーション

以下はあくまで試算例です。

実際の控除額は年収・所得税額・ローン残高の推移によって変わります。

参考としてご活用ください。

ケース1:子育て世帯 × 省エネ中古マンション

・夫35歳(会社員・年収600万円)、妻33歳、子ども1人(5歳)

・中古マンション購入価格:3,800万円

・頭金300万円/住宅ローン:3,500万円(35年・変動金利)

・物件区分:省エネ基準適合住宅(子育て世帯)

・借入限度額:3,000万円(子育て世帯の上乗せ措置適用)

試算結果

年間控除額:3,000万円×0.7%=21万円。

13年間の理論上の最大控除額は273万円。

ただし年収600万円の場合、所得税と住民税(上限あり)の合計で受け取れる実額はこれを下回る場合があります。

ケース2:若者夫婦世帯 × 中古戸建て+リノベ(ZEH水準)

・夫38歳(会社員・年収750万円)、妻36歳(会社員・年収450万円)

・中古戸建て購入価格:3,200万円+リノベ費用500万円

・ペアローン:夫2,500万円+妻1,200万円(合計3,700万円)

・物件区分:リノベにより ZEH水準省エネ住宅として認定取得

・夫:借入限度額3,500万円に対し実際のローン2,500万円が対象

・妻:借入限度額3,500万円に対し実際のローン1,200万円が対象

試算結果

夫:2,500万円×0.7%=17.5万円/年。

妻:1,200万円×0.7%=8.4万円/年。

13年間の2人合計理論値は約337万円。

ペアローンは夫婦それぞれが確定申告を行う必要があります。

※ 本記事の内容は2026年6月時点の情報に基づいています。

税制は変更される場合があります。

控除額の試算はすべて理論上の上限値であり、実際の控除額とは異なります。

最新情報は国税庁・国土交通省の公式情報またはご相談窓口でご確認ください。