「新築と中古、どっちを選べばいいの?」——不動産購入を検討し始めた多くの方が、最初にぶつかる壁がこの問いです。

2026年現在、日本の不動産市場は金利上昇・建築コストの高騰という複雑な状況を迎えており、単純に「新築が安心」「中古がお得」とは言い切れない時代になっています。

この記事では、マンションと戸建てそれぞれについて新築・中古のメリット・デメリットを徹底比較します。

さらに費用の総額比較や、あなたのライフスタイルに合った選び方まで、わかりやすくご説明します。

📋 目次

新築vs中古、結局どっちがお得?2026年の市場背景から読み解く

2026年の不動産市場の現状(金利上昇・建築コスト高騰)

2024年に日本銀行がマイナス金利政策を解除して以降、住宅ローン金利は段階的に上昇傾向にあります。

2026年4月現在、変動金利型の主要銀行平均は0.5〜1.0%台に上昇し、固定金利(フラット35)では1.8〜2.2%前後で推移しています。

これは2022年比で0.5〜1.0ポイント程度の上昇であり、月々の返済額や総支払額に無視できない影響を与えています。

加えて、ウクライナ情勢以降の資材費高騰・人件費の上昇が建築コストを押し上げており、首都圏の新築マンション平均価格は2026年時点で7,000万〜9,000万円台に達しているエリアも珍しくありません。

このような背景から、コストパフォーマンスの観点で中古物件への注目がますます高まっています。

新築価格・中古価格の最新相場感(首都圏・地方別)

| エリア | 新築マンション(平均) | 中古マンション(平均) | 新築戸建て (平均) | 中古戸建て (平均) |

| 首都圏(東京23区) | 8,000〜1億円超 | 4,000〜7,000万円 | 6,000〜9,000万円 | 3,000〜5,500万円 |

| 首都圏(神奈川・埼玉・千葉) | 4,500〜6,500万円 | 2,500〜4,500万円 | 4,000〜5,500万円 | 2,500〜4,000万円 |

| 大阪・名古屋圏 | 4,000〜6,000万円 | 2,000〜4,000万円 | 3,500〜5,000万円 | 2,000〜3,500万円 |

| 地方都市(政令指定都市) | 2,500〜4,500万円 | 1,500〜3,000万円 | 2,500〜4,000万円 | 1,500〜3,000万円 |

※上記は目安であり、立地・築年数・設備状況によって大きく変動します。

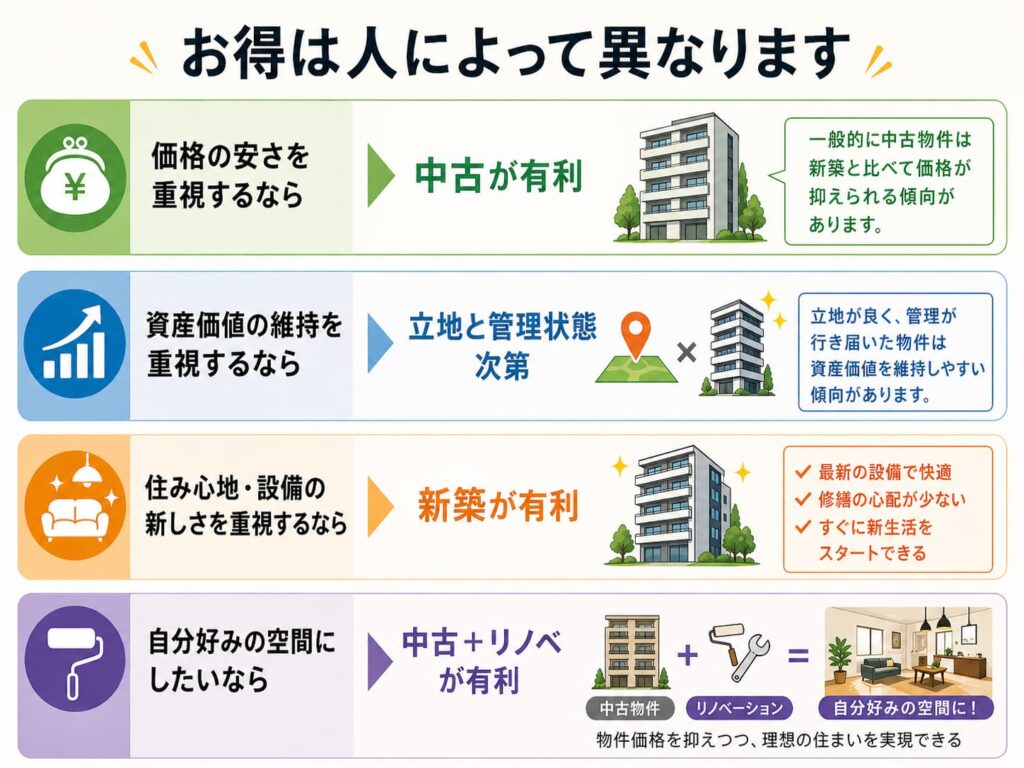

「お得」の定義を整理する(価格・資産性・住み心地)

「新築vs中古、どっちがお得か」という問いに一律の答えはありません。

「お得」の意味は人によって異なるからです。たとえば——

- 価格の安さを重視するなら → 中古が有利

- 資産価値の維持を重視するなら → 立地と管理状態次第

- 住み心地・設備の新しさを重視するなら → 新築が有利

- 自分好みの空間にしたいなら → 中古+リノベが有利

重要なのは「何を優先するか」を明確にしてから比較することです。

次は、マンション・戸建て別に詳しく解説します。

【マンション編】新築vs中古 メリット・デメリット徹底比較

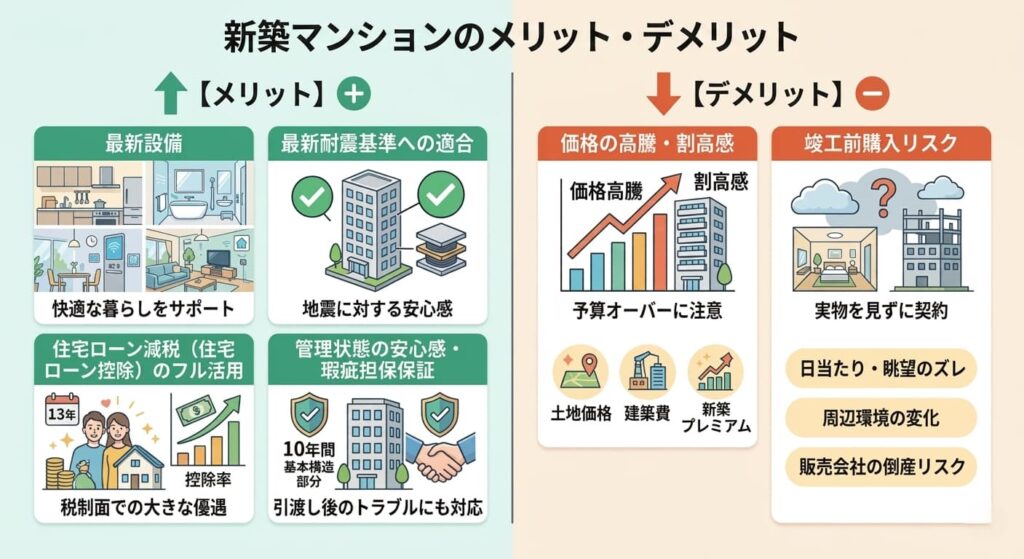

【新築マンションのメリット】

新築マンションの最大の魅力は「すべてが新しい」安心感です。

具体的なメリットを見ていきましょう。

最新設備・最新耐震基準への適合

2000年以降に建てられたマンションは新耐震基準に準拠しており、2026年現在の新築物件はさらに高度な耐震・免震・制震技術が標準装備されています。

ディスポーザー・床暖房・宅配ボックス・IoT設備など最新の生活利便設備が揃っている点も大きな魅力です。

住宅ローン減税(住宅ローン控除)のフル活用

2026年4月時点の住宅ローン減税制度では、新築(認定住宅・ZEH住宅等)は借入限度額が最大5,000万円、控除期間13年間が適用されます。

これは中古と比べて数十万〜100万円以上の節税効果をもたらす場合があります。

管理状態の安心感・瑕疵担保保証

新築であれば引き渡し後10年間の瑕疵担保責任が売主に義務付けられており、構造上の欠陥や雨水侵入などの不具合に対して保護されます。

また管理組合が新たに設立されるため、修繕積立金の使途が透明で計画的です。

【新築マンションのデメリット】

価格の高騰・割高感

建築コスト・人件費の上昇を受け、首都圏新築マンションの価格は過去10年で大幅に上昇しました。

同じ立地・広さで比較すると、新築は中古の1.3〜1.8倍程度の価格帯になるケースが多く、「高すぎて手が届かない」という声も少なくありません。

竣工前購入リスク

新築マンションの多くは完成前の「青田売り」方式で販売されます。

図面や模型・内覧会でのモデルルームを参考に購入を決める必要があり、実際の部屋の日当たり・眺望・騒音などを事前に確認できないリスクがあります。

完成後に「イメージと違った」というトラブルも発生しています。

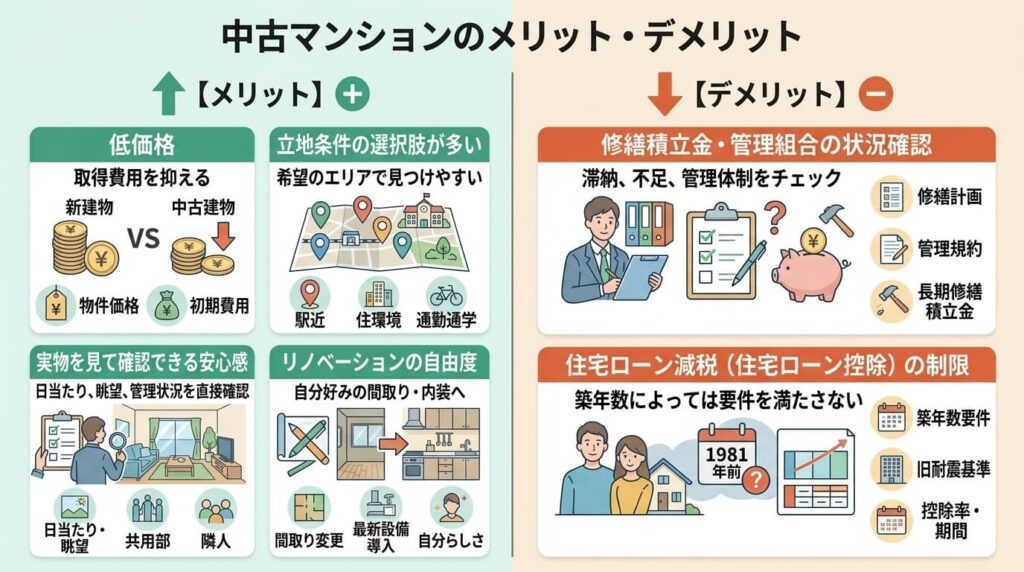

【中古マンションのメリット】

価格の割安感・立地の選択肢の広さ

中古マンションの最大の魅力は価格の割安さです。

同じエリアで新築より30〜40%程度安く購入できることも珍しくありません。

また新築マンションが建てられるエリアは限られますが、中古であれば都心の好立地物件にもアクセスしやすく、立地の選択肢が格段に広がります。

実物確認できる安心感

中古物件は実際の部屋を内覧して購入を決めるため、日当たり・眺望・騒音・設備の状態・近隣環境などを事前に確認できます。

「想定と違った」というミスマッチが起きにくいのは中古ならではのメリットです。

リノベーションの自由度

中古マンションを購入してリノベーションを行うことで、新築に近い住み心地を実現しながら費用を抑えることができます。

キッチン・浴室・床材・間取り変更なども含めたフルリノベーションでも、新築との価格差の範囲内に収まるケースが多くあります。

【中古マンションのデメリット】

修繕積立金・管理組合の状態確認が必要

中古マンションを購入する際は、管理組合の財政状況・修繕積立金の残高・長期修繕計画の内容を必ず確認してください。

積立金が不足している物件では、大規模修繕時に一時金の追加徴収が発生するリスクがあります。

住宅ローン減税の制限(築年数条件)

中古マンションが住宅ローン減税の適用を受けるためには、1982年(昭和57年)以降に建築確認を受けた物件(新耐震基準適合)であること、または耐震基準適合証明書の取得が必要です。

また借入限度額は新築より低く設定されており、控除額も新築より少なくなります。

新築vs中古マンション比較表

| 比較項目 | 新築マンション | 中古マンション |

| 価格水準 | 高め(1.3〜1.8倍) | 割安(立地選択肢が広い) |

| 設備・仕様 | 最新(IoT・省エネ対応) | 築年数次第(リノベ可能) |

| 耐震性能 | 最新基準(安心) | 1981年以前は要確認 |

| 住宅ローン減税 | 借入限度額5,000万円・13年 | 借入限度額3,000万円・10年 (条件あり) |

| 瑕疵担保保証 | 10年間(法的義務) | 契約による(2年が多い) |

| 管理状態 | 新設(計画的) | 管理組合の状態を要確認 |

| 実物確認 | 完成前購入が多い (リスクあり) | 内覧で確認可能(安心) |

| リノベ自由度 | 低い(管理規約に制限) | 高い(専有部はほぼ自由) |

| 資産価値の下落 | 引き渡し時点から下落 | すでに価格が安定している場合も |

【戸建て編】新築vs中古 メリット・デメリット徹底比較

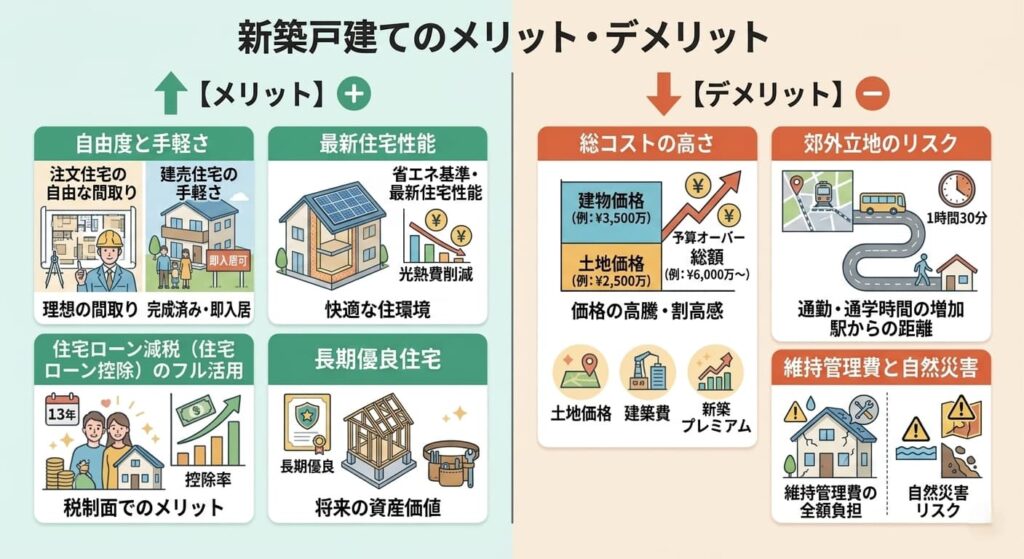

【新築戸建てのメリット】

注文住宅の自由度・建売の手軽さ

新築戸建ては大きく「注文住宅」と「建売住宅」に分かれます。

注文住宅は間取り・外観・設備をゼロから設計できる最高の自由度が魅力ですが、費用と時間がかかります。

一方、建売住宅はすでに完成した状態で販売されるため、スピーディーに購入でき、価格も注文住宅より抑えやすい点がメリットです。

省エネ基準・ZEH対応の最新住宅性能

2025年4月施行の建築基準法改正により、新築住宅は省エネ基準への適合が義務化されました。

ZEH(ネット・ゼロ・エネルギー・ハウス)対応の新築戸建ては、太陽光発電・高断熱・高気密仕様により光熱費の大幅削減が期待できます。

また補助金(ZEH補助金・子育てエコホーム支援事業等)の活用で購入コストを抑えられる場合があります。

【新築戸建てのデメリット】

土地込みコストの高さ

首都圏では土地代が物件価格の50〜70%を占めることも多く、土地+建物の総額は中古戸建ての1.5〜2倍以上になることも珍しくありません。

特に都心部や人気住宅地での新築取得はかなりの資金力が必要となります。

郊外立地になりがちな問題

都心・駅近の好立地は地価が高く、新築戸建てを建てるためのまとまった土地が確保しにくい傾向があります。

そのため新築戸建ては郊外や駅から徒歩15〜30分の立地になりがちで、共働きや交通利便性を重視する方には不向きな場合があります。

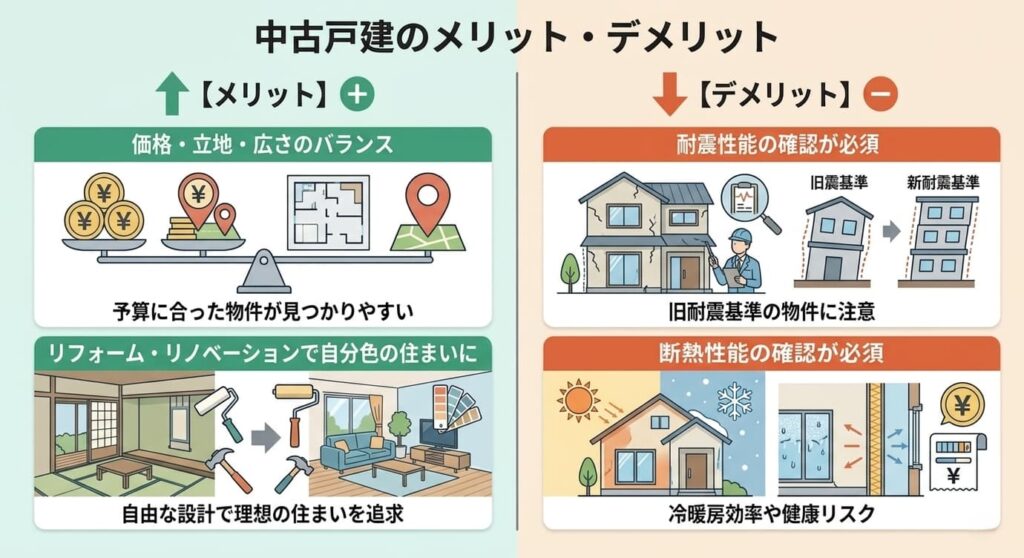

【中古戸建てのメリット】

価格・立地・広さのバランス

中古戸建ては「都心の好立地・広い敷地・手頃な価格」という三拍子を同時に実現しやすい選択肢です。

新築では予算的に難しいエリアでも、中古であれば十分な広さの物件に手が届くケースが多くあります。

リフォーム・リノベーションで自分色の住まいに

中古戸建ては専有部だけでなく外壁・屋根・設備なども自分でリフォームできるため、マンション以上に自由度の高いリノベーションが可能です。

購入費用を抑えてリノベに予算を回すことで、新築に引けをとらない住環境を実現している方も増えています。

【中古戸建のデメリット】

耐震・断熱性能の確認が必須

1981年以前に建てられた旧耐震基準の建物は、現行基準を満たしていない場合があります。購入前に耐震診断を実施し、必要であれば耐震補強工事の費用も見込んでおくことが重要です。

また断熱性能が低い建物は冷暖房費がかさみ、快適性に問題が生じる場合もあります。

インスペクション(建物検査)の重要性

中古戸建てを購入する際は、専門家(建築士・ホームインスペクター)による建物調査(インスペクション)を強く推奨します。

シロアリ被害・雨漏り・基礎のひび割れ・給排水管の老朽化など、目に見えない欠陥を事前に把握することで、購入後の予期せぬ出費を防ぐことができます。

費用は5〜10万円程度が目安です。

新築vs中古戸建て比較表

| 比較項目 | 新築戸建て | 中古戸建て |

| 価格水準 | 高め(土地+建物) | 割安(立地の選択肢が広い) |

| 設備・仕様 | 最新(省エネ・ZEH対応) | 築年数次第(リフォーム可) |

| 耐震性能 | 最新基準(安心) | 旧耐震の場合は要補強確認 |

| 断熱性能 | 高断熱が標準化 | 低い場合は改修工事が必要 |

| 立地 | 郊外・駅遠になりがち | 都心好立地も狙える |

| リノベ自由度 | 注文住宅は高い・建売は低い | 最も高い (外装・構造も変更可) |

| 住宅ローン減税 | 最大5,000万円 (認定住宅) | 条件付きで適用 (限度額低め) |

| 建物調査の要否 | 不要(新品) | インスペクション推奨 |

| ランニングコスト | 高性能で光熱費が 安い傾向 | 設備次第で維持費が かさむ場合も |

あなたはどっちが向いてる?タイプ別おすすめ診断

「新築か中古か」の答えは、あなたのライフスタイルや優先順位によって変わります。

以下の診断を参考に、自分に合ったタイプを確認してみましょう。

| あなたのタイプ | おすすめ物件 | 理由 |

| 設備・デザインにこだわりたい | 新築マンション | 最新設備・ハイグレード な内装が標準 |

| コスパ重視・立地を優先したい | 中古マンション | 都心好立地を割安で 取得できる |

| 家族が多い・庭がほしい | 新築or中古戸建て | 広さと庭を確保しやすい |

| 個性的・自分好みの 住まいにしたい | 中古戸建て+リノベ | 自由度が最も高い |

| 予算を抑えつつ新しい住環境を | 中古マンション+リノベ | 費用対効果が高い |

| 転勤リスクあり・将来売却 も視野に | 中古マンション (人気エリア) | 流動性が高く売りやすい |

| 子育て・教育環境を重視 | 新築戸建て (郊外) | 広さ・緑・学校環境 が整いやすい |

【自己診断チェックリスト】

Q1. 住宅に求めるのは「新しさ・快適さ」か「価格・立地」か?

Q2. 将来のリフォーム・リノベーションに積極的か?

Q3. 転勤・転居の可能性はあるか?売却前提か永住前提か?

Q4. 子どもの学区・教育環境は優先事項か?

Q5. 月々の管理費・修繕積立金の負担は許容できるか?

3つ以上「新しさ・快適さ」「永住前提」「管理費許容」に当てはまるなら新築マンション、「価格・立地」「リノベ積極的」「流動性重視」が多ければ中古物件が向いている可能性が高いです。

見落としがちな「費用」の比較|購入後コストまで含めた総額比較

マンション編:初期費用の比較

物件価格以外にかかる初期費用(諸費用)は、新築・中古で大きく異なります。

| 費用項目 | 新築マンション | 中古マンション |

| 仲介手数料 | 不要(売主直販) | 必要 (物件価格×3%+6万円+税が上限) |

| 登録免許税(所有権移転) | 0.15%(軽減措置) | 0.3%(軽減)〜2%(一般) |

| 不動産取得税 | 軽減あり (認定住宅は控除大) | 軽減あり (築年数・面積条件あり) |

| 印紙税 | 1〜3万円 (契約金額による) | 1〜3万円 (契約金額による) |

| 住宅ローン関連費用 | 保証料・事務手数料等 | 保証料・事務手数料等 |

| 修繕積立基金(一時金) | 必要 (10〜30万円程度) | 不要 |

| リノベーション費用 | 不要 (設備は新品) | 水回り交換のみ200〜400万円、フルリノベ600万円〜 |

| インスペクション費用 | 不要 | 3〜5万円(推奨) |

| 諸費用合計の目安 | 物件価格の3〜5% | 物件価格の6〜8% (リノベ別途) |

マンション編:ランニングコストの比較

購入後の毎月・毎年かかる費用もしっかり確認しておきましょう。

| 費用項目 | 新築マンション | 中古マンション | 備考 |

| 管理費(月額) | 1〜3万円程度 | 1〜3万円程度 | 規模・設備による |

| 修繕積立金(月額) | 初期は低め (5,000〜1万円) →段階的に増額 | すでに増額後 (1〜3万円)が多い | 不足物件は追加徴収 リスクあり |

| 固定資産税(年額) | 新築後3〜5年間軽減措置あり | 軽減措置が終了済みのことが多い | 評価額によって異なる |

| 都市計画税(年額) | 市街化区域は課税 | 市街化区域は課税 | 地方では非課税 の場合も |

| 駐車場代(月額) | 敷地内駐車場は 1〜3万円 | 敷地内駐車場は 1〜3万円 | 機械式は修繕費 がかかる |

| 光熱費(月額目安) | 省エネ設備で低め (1〜2万円) | 断熱・設備次第 (2〜3万円台も) | ZEH対応なら 大幅削減可 |

| 大規模修繕の一時金 | 数年後に発生する 可能性あり | 近い将来発生 リスクが高い | 事前に修繕計画を確認 |

戸建て編:初期費用の比較

戸建ては土地と建物が一体となるため、マンションとは異なる費用項目が発生します。

| 費用項目 | 新築戸建て | 中古戸建て |

| 仲介手数料 | 不要:売主直売 必要(物件価格×3%+6万円+税が上限) | 不要:売主直売 必要(物件価格×3%+6万円+税が上限) |

| 登録免許税(所有権移転) | 0.15%(建物軽減) | 0.3%(軽減)〜2%(一般) |

| 登録免許税(土地) | 1.5%(軽減) | 1.5%(軽減)〜2% |

| 不動産取得税 | 軽減あり (認定住宅は大幅控除) | 軽減あり (築年数条件あり) |

| 印紙税 | 1〜3万円 (契約金額による) | 1〜3万円 (契約金額による) |

| 住宅ローン関連費用 | 保証料・事務手数料等 | 保証料・事務手数料等 |

| インスペクション費用 | 不要 (新品) | 5〜10万円 (強く推奨) |

| 耐震補強工事費用 | 不要 | 旧耐震基準の場合 50〜200万円程度 |

| リフォーム・リノベ費用 | 不要 | 部分リフォーム50万円〜、 フルリノベ800万円〜 |

| 外構・造成費用 | 建売はセット、注文住宅は別途50〜200万円 | 状態次第で必要な場合あり |

| 諸費用合計の目安 | 物件価格の3〜6% | 物件価格の7〜12% (リノベ・補強含む場合 はさらに増加) |

戸建て編:ランニングコストの比較

戸建てはマンションと異なり管理費がない分、建物維持管理を自分で行う必要があります。

| 費用項目 | 新築戸建て | 中古戸建て | 備考 |

| 管理費・修繕積立金 | なし (自己管理) | なし (自己管理) | 代わりに自主的な 積立が必要 |

| 建物メンテナンス費用 | 10年以内は 比較的少ない | 外壁・屋根等の 修繕が近い可能性 | 外壁塗装 100〜200万円が目安 |

| 固定資産税(年額) | 新築後3年間 (木造) 軽減措置あり | 軽減措置が終了済みのことが多い | 土地・建物それぞれに課税 |

| 都市計画税(年額) | 市街化区域は課税 | 市街化区域は課税 | 地方では非課税の 場合も |

| 光熱費(月額目安) | 省エネ・高断熱 で低め (1〜2万円) | 断熱性能次第 (2〜4万円台も) | ZEH対応なら 大幅削減可 |

| 庭・外構メンテ費用 | 比較的少ない | 築年数次第で 修繕が必要 | 植栽管理・フェンス 補修等 |

| 給排水管・設備の更新 | 当面不要 | 築20年超は 交換時期が近い | 費用は数十〜100万円超の場合も |

| 火災・地震保険(年額) | 構造・保険内容による(2〜6万円) | 同左 (建物評価額による) | 木造は鉄筋より 保険料が高め |

住宅ローン減税・補助金制度(2026年4月現在最新情報)

| 制度・補助金 | 対象 | ポイント |

| 住宅ローン控除(新築・認定住宅) | 入居年:〜2025年度末 (要確認) | 借入限度額5,000万円・ 13年間控除 |

| 住宅ローン控除(新築・ZEH水準) | 入居年:〜2025年度末 (要確認) | 借入限度額4,500万円・ 13年間 |

| 住宅ローン控除(中古) | 耐震基準適合物件等 | 借入限度額2,000〜3,000万円・10年間 |

| 子育てエコホーム支援事業 | 子育て・若者夫婦世帯 の新築購入等 | 最大100万円の補助 (年度ごとに変動) |

| ZEH補助金 | ZEH水準新築戸建て | 1戸あたり55〜100万円程度 |

| リノベ補助金(先進的窓リノベ等) | 省エネ改修工事 | 工事費の一定割合を補助 |

※各制度は年度により変更される場合があります。最新情報は国土交通省・住まいの給付金公式サイトをご確認ください。

資産価値・売却時の出口戦略

不動産は「買う」だけでなく「売る」ときのことも考えておく必要があります。

一般的に、新築は購入直後から「中古物件」となり価格が下落します。

特にマンションは築10〜15年で大きく下落する傾向がありますが、人気エリア・大規模マンション・駅近物件は資産価値が維持されやすい傾向があります。

一方、中古物件はすでにある程度価格が下落した状態で購入するため、売却時の下落幅が相対的に小さくなることがあります。

「売却時にどの程度の価格で売れるか」を意識した出口戦略を持っておくことが、失敗しない不動産購入の鍵です。

プロが教える「失敗しない選び方」3つのポイント

ポイント① 「新築か中古か」より「立地」を先に決める

不動産業界でよく言われるのが「立地が9割」という言葉です。

建物はリノベーションで変えられますが、立地は変えられません。

まず「どのエリア・どの路線・駅から何分」という軸を決め、その後に新築・中古の選択肢を検討するのが望ましいです。

特に将来的な売却を視野に入れるなら、「東京・大阪などの主要都市圏」「急行・特急停車駅の徒歩圏」「再開発エリア」が資産価値を維持しやすい傾向にあります。

まず立地の条件を固め、それに合った新築・中古を探す姿勢が重要です。

ポイント② 築年数より「管理・メンテナンス状態」を見る

特にマンションを購入する際、「築年数」だけに着目するのは危険です。

築20年でも管理が行き届いた物件は良好なコンディションを保っており、築5年でも管理が雑な物件より快適なケースがあります。

確認すべきポイントは以下の通りです

・管理組合の財政状況(修繕積立金の残高・不足がないか)

・長期修繕計画が策定・実施されているか

・大規模修繕の実施履歴(外壁・屋上・配管等)

・管理員の常駐・非常駐、清掃状況

・滞納世帯数・空室率

ポイント③ ライフプランから逆算して物件を選ぶ

不動産購入で失敗しないための最も重要な視点は「ライフプランからの逆算」です。

10年後・20年後に家族構成はどうなっているか、転勤の可能性は?子どもの独立後に広すぎないか?——こうした将来の変化を見据えて物件を選ぶことが大切です。

たとえば、30代で子育て中であれば「学区・広さ」を優先した郊外戸建てが向いているかもしれません。

一方、50代でお子様が独立した後は「駅近・コンパクト・管理のしやすさ」を優先したマンションが暮らしやすいでしょう。

物件選びは「今」だけでなく「10〜20年後の自分」の視点を持つことが成功の秘訣です。

よくある質問

Q1. 新築と中古、どちらが資産価値を維持しやすいですか?

一般的に新築は購入直後から中古扱いとなり価格が下落しますが、人気エリア・駅近・大規模物件は価値を維持しやすい傾向があります。

中古はすでに価格下落が起きているため、下落幅が相対的に小さいケースも。

「立地」が資産価値を左右する最大要因です。

Q2. 住宅ローン減税は新築しか使えませんか?

中古物件でも住宅ローン減税は利用できます。

ただし適用条件(耐震基準適合・床面積等)や借入限度額が新築より低く設定されているため、新築と比べると控除総額は少なくなります。

購入前にファイナンシャルプランナーや住宅ローン相談窓口に確認することをお勧めします。

Q3. 中古マンションのリノベーション費用はどのくらいかかりますか?

水回り(キッチン・浴室・洗面・トイレ)の交換+床・壁の張替えで200〜400万円、フルリノベーション(間取り変更含む)で600〜1,200万円程度が目安です。

物件価格とリノベ費用の合計が新築価格を下回るかどうかをシミュレーションして判断しましょう。

Q4. 中古戸建てを購入するときのインスペクションは義務ですか?

法的義務ではありませんが、強く推奨します。

シロアリ・雨漏り・基礎クラック・給排水管の老朽化など、目に見えない欠陥を事前に把握することで、購入後の予期せぬ多額の出費を防げます。

費用は5〜10万円程度で、安心料として十分に価値ある投資です。

Q5. 2026年の今、不動産を買うべきタイミングですか?

「今が買い時か」という問いに一般的な正解はありません。

金利上昇・価格高騰の局面ではありますが、「家賃を払い続けるコスト」「ライフステージのタイミング」「賃貸では得られない安心感」なども重要な判断基準です。

ご自身の資金計画・ライフプランをベースに、専門家への相談をお勧めします。

まとめ

新築vs中古の比較ポイントを3行で整理すると

・価格・立地の選択肢は中古が有利、設備・保証・ローン減税は新築が有利

・総費用(諸費用・リノベ・ランニングコスト)まで含めて比較することが重要

・「立地を先に決め、ライフプランから逆算する」が失敗しない選び方の鉄則

新築・中古それぞれに魅力と注意点があります。

大切なのは「どちらが正解か」ではなく「あなたにとって何が優先か」を明確にしたうえで物件を選ぶことです。

新築・中古、どちらか迷ったら——まずは無料相談を

当社の宅建士があなたのご状況に合わせた最適な物件選びをサポートします。

お気軽にお問い合わせください。