はじめに――不動産購入で後悔しないために

「家を買ったけど失敗した」

「もっとよく調べればよかった」

――そんな声が後を絶ちません。

不動産購入は人生で最も高額な買い物のひとつ。

しかし、多くの方が十分な知識を持たないまま進めてしまい、後悔するケースが多く見られます。

失敗の原因のほとんどは「情報不足」と「準備不足」です。

逆に言えば、正しい知識を持って臨めば、リスクを大きく減らすことができます。

この記事では、不動産購入時に必ず確認すべき30のポイントをSTEP別に整理しました。

これから家を買う方はもちろん、購入を検討中の方もぜひ最後までお読みください。

📋 目次

STEP1|予算計画の注意点(チェック①〜⑥)

家を買うとき、最初に立ちはだかる壁が「お金」です。

物件価格だけを見て判断すると、後から想定外の出費に苦しむことになります。

以下の6項目を必ず確認しましょう。

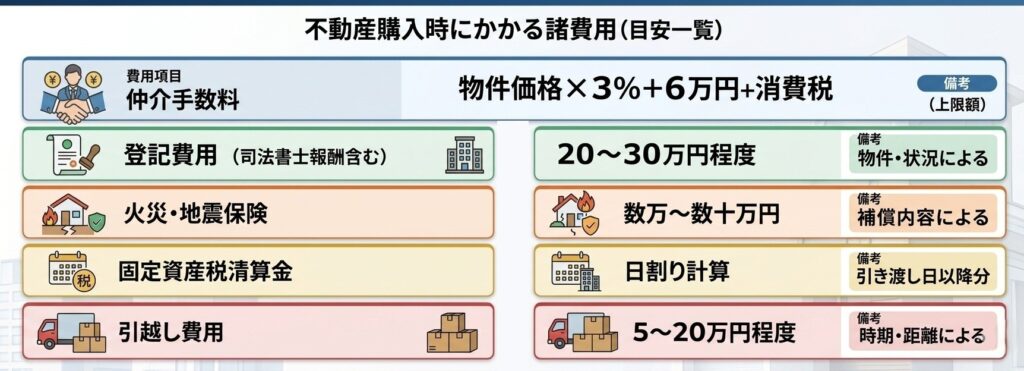

チェック① 物件価格以外の「諸費用」を把握しているか

不動産購入には、物件価格の6〜10%程度の諸費用がかかります。

仲介手数料・登記費用・火災保険料・引越し代などが含まれます。

3,000万円の物件なら最大300万円前後の諸費用が別途必要です。

| 費用項目 | 目安金額 | 備考 |

| 仲介手数料 | 物件価格×3%+6万円+消費税 | 上限額 |

| 登記費用(司法書士報酬含む) | 20〜30万円程度 | 物件・状況による |

| 火災・地震保険 | 数万〜数十万円 | 補償内容による |

| 固定資産税精算金 | 日割り計算 | 引き渡し日以降分 |

| 引越し費用 | 5〜20万円程度 | 時期・距離による |

チェック② 無理のない借入額を計算しているか

住宅ローンの借入額は年収の5〜6倍が目安とされています。

また毎月の返済額が手取り収入の25%以内に収まるよう計算しましょう。

銀行が「貸してくれる額」と「無理なく返せる額」は異なります。

チェック③ 変動金利と固定金利のリスクを理解しているか

変動金利は現在低いものの、将来の金利上昇リスクがあります。

固定金利は返済額が安定していますが金利が高め。

自分のリスク許容度とライフプランに合わせて選択しましょう。

チェック④ 頭金はいくら用意すべきか

頭金ゼロでも購入できますが、借入額が増え利息負担が重くなります。

一般的には物件価格の10〜20%が理想。

ただし手元資金を使い切らず、生活費3〜6か月分は必ず残しましょう。

チェック⑤ 住宅ローン審査の事前確認をしたか

信用情報(過去の延滞など)・勤続年数・健康状態(団信の告知義務)が審査に影響します。事前審査を早めに受けて購入可能な範囲を把握しておきましょう。

チェック⑥ 将来のランニングコストを試算しているか

購入後も固定資産税(年間数十万円)・マンションの管理費・修繕積立金・将来のリフォーム費用がかかります。

月次の総コストで比較することが重要です。

ポイント:住宅ローンの返済シミュレーションは複数の金融機関で試算し、比較することをお勧めします。

物件選びの注意点(チェック⑦〜⑭)

予算が決まったら、いよいよ物件選びです。物件の種類・立地・建物の状態など、多くの判断ポイントがあります。

焦って決めず、以下の8項目を丁寧に確認しましょう。

【物件種別の比較】

| 種別 | メリット | デメリット | 向いている人 |

| 新築マンション | 設備が最新 保証充実 | 価格が高い 管理費あり | 利便性重視の 共働き世帯 |

| 中古マンション | 価格が手頃 実物確認可 | リフォーム費用が別途発生する場合あり | コスパ重視 立地優先の方 |

| 新築一戸建て (建売住宅) | 価格が比較的安い 完成済みならすぐ入居できる | 間取り・仕様の 変更が難しい 画一的なデザインになりがち | コスパ重視 早く入居したい子育て世代 |

| 新築一戸建て (注文住宅) | 間取り・設備を自由に設計できる 理想の家を実現しやすい | 土地探しが必要 費用が高い 完成まで時間がかかる | こだわりの強い方 時間的余裕がある方 |

| 中古一戸建て | 価格が安い お手頃価格で広い家を購入できる 場合も多い | 修繕リスクあり | DIY好き 費用を抑えたい方 |

チェック⑦ 自分に合う物件種別を整理したか

新築・中古・マンション・一戸建てそれぞれにメリット・デメリットがあります。

「今の生活スタイル」だけでなく「10〜20年後の暮らし」も含めて検討しましょう。

チェック⑧ 立地の将来性を確認したか

人口動態・再開発計画・駅からの距離は資産価値に直結します。

「住みやすさ」だけでなく「売りやすさ・貸しやすさ」の視点も持って立地を選びましょう。

チェック⑨ ハザードマップを確認したか

国土交通省のハザードマップポータルで洪水・地震・土砂崩れのリスクを必ず確認しましょう。

チェック⑩ 周辺環境を昼夜・平日休日で確認したか

騒音・治安・日当たり・臭いは時間帯や曜日によって大きく変わります。

1回の内覧だけでは分からないことが多いため、複数回・複数時間帯に現地を訪れることをお勧めします。

チェック⑪ 用途地域を確認したか

住居の隣に商業施設や工場が建つ可能性があります。

用途地域(住居系・商業系・工業系)を確認し、将来の環境変化リスクを把握しましょう。

チェック⑫ 建物の耐震性を確認したか

1981年以前の「旧耐震基準」、1981〜2000年の「新耐震基準」、2000年以降の「現行基準」で耐震性が大きく異なります。

中古物件は耐震診断の実施有無も確認しましょう。

チェック⑬ マンションの管理状態を確認したか

修繕積立金の積立状況・長期修繕計画の有無・管理組合の活動状況を確認しましょう。

積立金が不足しているマンションは将来の一時金負担リスクがあります。

チェック⑭ ホームインスペクション(建物調査)を検討したか

専門家(ホームインスペクター)に建物の欠陥・劣化を調査してもらうサービスです。

費用は5〜10万円程度ですが、中古物件では特に有効です。

ポイント:物件は「感情で惚れて、数字で判断する」が鉄則。

直感だけで決めず必ずデータで裏付けを取りましょう。

STEP3|契約・手続きの注意点(チェック⑮〜㉒)

物件が決まったら、いよいよ契約手続きです。

焦らず、一つひとつ丁寧に確認しましょう。

チェック⑮ 不動産会社・担当者を慎重に選んだか

「仲介業者」と「売主業者」では立場が異なります。

信頼できる担当者かどうかは、説明の丁寧さ・質問への誠実な回答・急かしてこないかなどで判断しましょう。

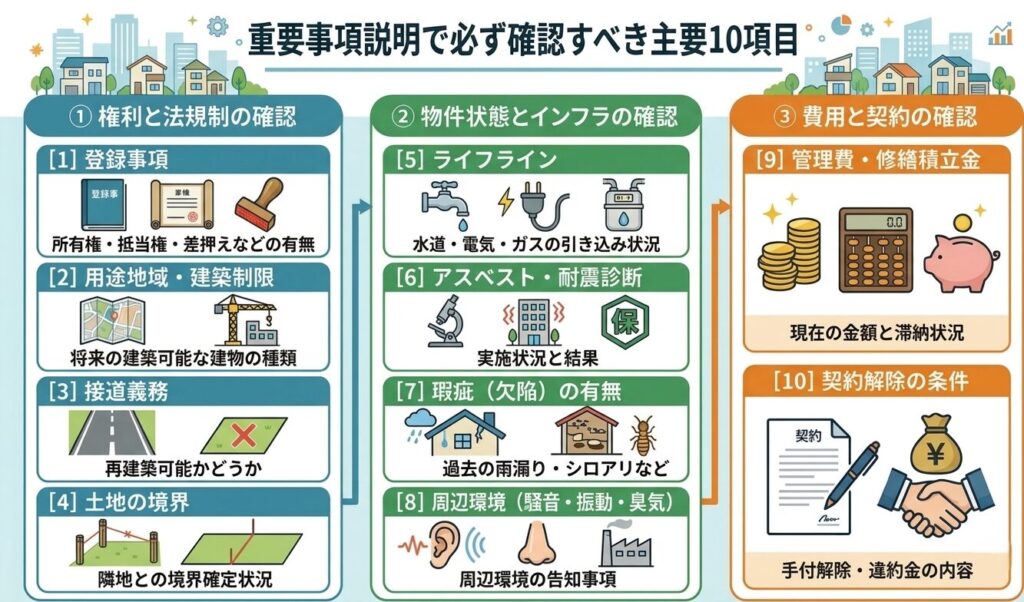

チェック⑯ 重要事項説明を十分に理解したか

重要事項説明では、法令上の制限・インフラ状況・リスク事項などが説明されます。

不明点は必ず質問してからサインしましょう。

【重要事項説明で必ず確認すべき主要10項目】

| 確認項目 | チェックポイント |

| 登記事項 | 所有権・抵当権・差押えなどの有無 |

| 用途地域・建築制限 | 将来の建築可能な建物の種類 |

| 接道義務 | 再建築可能かどうか |

| ライフライン | 水道・電気・ガスの引き込み状況 |

| アスベスト・耐震診断 | 実施状況と結果 |

| 瑕疵(欠陥)の有無 | 過去の雨漏り・シロアリなど |

| 管理費・修繕積立金 | 現在の金額と滞納状況 |

| 土地の境界 | 隣地との境界確定状況 |

| 騒音・振動・臭気 | 周辺環境の告知事項 |

| 契約解除の条件 | 手付解除・違約金の内容 |

チェック⑰ 売買契約書の内容を細部まで確認したか

手付金の額・契約解除条件・引き渡し日・特約事項を必ず確認しましょう。

特に「現状有姿での引き渡し」という特約は、欠陥があっても責任を負わないという意味になる場合があります。

チェック⑱ 手付金の額とリスクを理解しているか

手付金は物件価格の5〜10%が相場。

買主都合でキャンセルする場合は手付金を放棄し、売主都合でキャンセルの場合は手付金の倍額が戻ります。

金額と条件を必ず確認しましょう。

チェック⑲ 住宅ローン特約(融資利用の特約)を確認したか

ローン審査が通らなかった場合に契約を白紙解除できる特約です。

特約の有無と期限を必ず確認し、期限内に本審査を通過できるよう早めに動きましょう。

チェック⑳ 契約不適合責任(瑕疵担保責任)の範囲を確認したか

引き渡し後に発覚した欠陥に対する売主の責任範囲です。

新築は2年以上の保証が義務。

中古の個人間売買では「免責」とされるケースもあるため注意が必要です。

チェック㉑ 専門家(司法書士・税理士)のサポートを検討したか

登記手続きは司法書士に依頼するのが一般的です。

税金面では住宅ローン控除・不動産取得税の申告など専門知識が必要な場面が多くあります。

チェック㉒ 引き渡し前の最終確認(内覧)を実施したか

引き渡し直前に再度現地を確認し、契約時と状態が変わっていないか、設備が正常に動作するかをチェックします。

問題があれば引き渡し前に対処してもらいましょう。

ポイント:重要事項説明は録音してもOKです。後から聞き直せるよう、担当者に断った上で録音することをお勧めします。

STEP4|税金・制度活用の注意点(チェック㉓〜㉗)

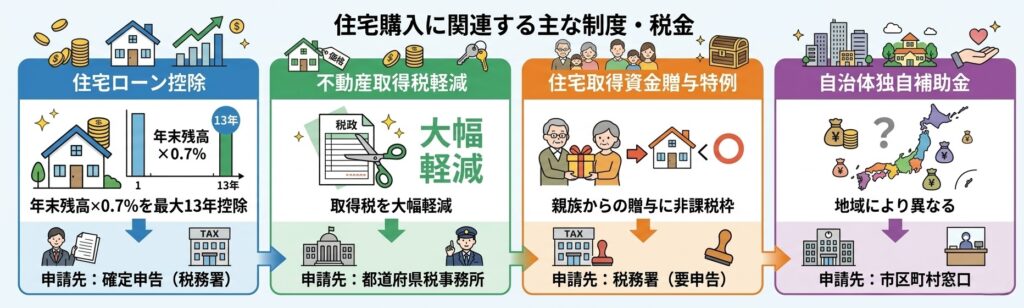

不動産購入には様々な減税・補助金制度があります。

知っているかどうかで数十万〜数百万円の差が出る場合も。必ず事前に確認しておきましょう。

チェック㉓ 住宅ローン控除の条件を確認したか

住宅ローン控除は、年末のローン残高の0.7%を最大13年間、所得税から控除できる制度です。

適用には床面積・耐震性・入居時期などの条件があります。

チェック㉔ 不動産取得税の軽減措置を把握しているか

不動産取得税は購入後に一度だけかかる税金ですが、申請すれば大幅に軽減される場合があります。

自動的に適用されないため、自ら申告が必要です。

忘れると還付を受け損ないます。

チェック㉕ 子育てエコホーム支援事業など補助金を調べたか

国や自治体が実施する補助金・給付金制度は毎年変わります。

購入時期によって使える制度が異なるため、最新情報を必ず確認しましょう。

自治体独自の補助金も見逃さずに。

チェック㉖ 住宅取得資金贈与の特例を検討したか

親や祖父母から住宅購入資金の援助を受ける場合、一定額まで贈与税が非課税になる特例があります。

申告が必要なため、税理士への相談をお勧めします。

チェック㉗ 固定資産税・都市計画税の年間負担を試算したか

固定資産税は毎年1月1日時点の所有者に課税されます。

物件の評価額によって異なりますが、年間数万〜数十万円が一般的です。

購入前に試算しておきましょう。

| 制度・税金 | 内容 | 申請先 |

| 住宅ローン控除 | 年末残高×0.7%を最大13年控除 | 確定申告(税務署) |

| 不動産取得税軽減 | 取得税を大幅軽減 | 都道府県税事務所 |

| 住宅取得資金贈与特例 | 親族からの贈与に非課税枠 | 税務署(要申告) |

| 自治体独自補助金 | 地域により異なる | 市区町村窓口 |

STEP5|購入後・将来を見据えた注意点(チェック㉘〜㉚)

不動産購入は「買って終わり」ではありません。

将来の資産価値・ライフプランの変化・サポート体制まで見据えて判断することが大切です。

チェック㉘ 資産価値が下がりにくい物件かどうか検討したか

「住む」視点だけでなく「売る・貸す」視点も重要です。

駅近・利便性の高い立地・人気の間取り(3LDKなど)・築年数が浅い物件は資産価値を維持しやすい傾向があります。

チェック㉙ ライフプランの変化に対応できる物件か考えたか

転勤・家族の増減・老後の生活など、10〜20年後の変化を想定して物件を選びましょう。

将来的に賃貸に出す・売却するシナリオも検討しておくと安心です。

チェック㉚ 信頼できる不動産会社に相談できているか

購入後もリフォーム・売却・相続など様々な場面で不動産の専門家が必要になります。

購入時だけでなく長期的に相談できる信頼できるパートナーを見つけておきましょう。

まとめ――30のチェックリスト一覧

| STEP | チェック項目 | 確認 |

| STEP1 予算 | ① 諸費用(物件価格の6〜10%)を把握している | ▢ |

| STEP1 予算 | ② 無理のない借入額を 計算している | ▢ |

| STEP1 予算 | ③ 変動・固定金利のリスクを理解している | ▢ |

| STEP1 予算 | ④ 頭金の適切な額を 検討した | ▢ |

| STEP1 予算 | ⑤ 住宅ローン審査の 事前確認をした | ▢ |

| STEP1 予算 | ⑥ ランニングコストを 試算した | ▢ |

| STEP2 物件 | ⑦ 物件種別を整理した | ▢ |

| STEP2 物件 | ⑧ 立地の将来性を確認した | ▢ |

| STEP2 物件 | ⑨ ハザードマップを 確認した | ▢ |

| STEP2 物件 | ⑩ 昼夜・平日休日に 現地確認した | ▢ |

| STEP2 物件 | ⑪ 用途地域を確認した | ▢ |

| STEP2 物件 | ⑫ 耐震性を確認した | ▢ |

| STEP2 物件 | ⑬ マンション管理状態を 確認した | ▢ |

| STEP2 物件 | ⑭ ホームインスペクションを検討した | ▢ |

| STEP3 契約 | ⑮ 不動産会社・担当者を 慎重に選んだ | ▢ |

| STEP3 契約 | ⑯ 重要事項説明を 十分に理解した | ▢ |

| STEP3 契約 | ⑰ 売買契約書を 細部まで確認した | ▢ |

| STEP3 契約 | ⑱ 手付金の額と リスクを理解している | ▢ |

| STEP3 契約 | ⑲ 住宅ローン特約を 確認した | ▢ |

| STEP3 契約 | ⑳ 契約不適合責任の 範囲を確認した | ▢ |

| STEP3 契約 | ㉑ 専門家サポートを 検討した | ▢ |

| STEP3 契約 | ㉒ 引き渡し前の 最終確認をした | ▢ |

| STEP4 税金 | ㉓ 住宅ローン控除の 条件を確認した | ▢ |

| STEP4 税金 | ㉔ 不動産取得税の 軽減措置を把握した | ▢ |

| STEP4 税金 | ㉕ 補助金・給付金制度を 調べた | ▢ |

| STEP4 税金 | ㉖ 住宅取得資金贈与特例を検討した | ▢ |

| STEP4 税金 | ㉗ 固定資産税の年間負担を試算した | ▢ |

| STEP5 将来 | ㉘ 資産価値が下がりにくい物件か検討した | ▢ |

| STEP5 将来 | ㉙ ライフプラン変化に 対応できるか考えた | ▢ |

| STEP5 将来 | ㉚ 信頼できる不動産会社に相談できている | ▢ |

不動産購入は、30のチェックリストを全てクリアしていても、個別の事情によって判断が変わることがあると思います。

「自分のケースではどうすれば?」と迷ったら、経験豊富な不動産のプロに相談することが最善の近道です。

私たちは、お客様の不動産購入を最初から最後まで丁寧にサポートいたします。

初めての方でも安心してご相談いただけます。

まずはお気軽にお問い合わせください。