「所有している不動産を売りたいけれど、税金で手残りが減ってしまうのが心配……」

不動産売却では、売却価格がそのまま手元に入るわけではありません。

印紙税・登録免許税・譲渡所得税・住民税など、さまざまな税金が発生します。

なかでも「譲渡所得税」は売却益の20〜40%近くにのぼることもあり、事前の知識が手残り金額を大きく左右します。

本文では、不動産売却にかかる税金の種類から具体的な計算の仕組み、さらには大幅な節税につながる「3,000万円特別控除」まで、専門知識がない方でも分かりやすく解説します。

※本文は2026年3月時点の税制をもとに作成しています。個別の税務判断については、税理士へのご相談を推奨します。

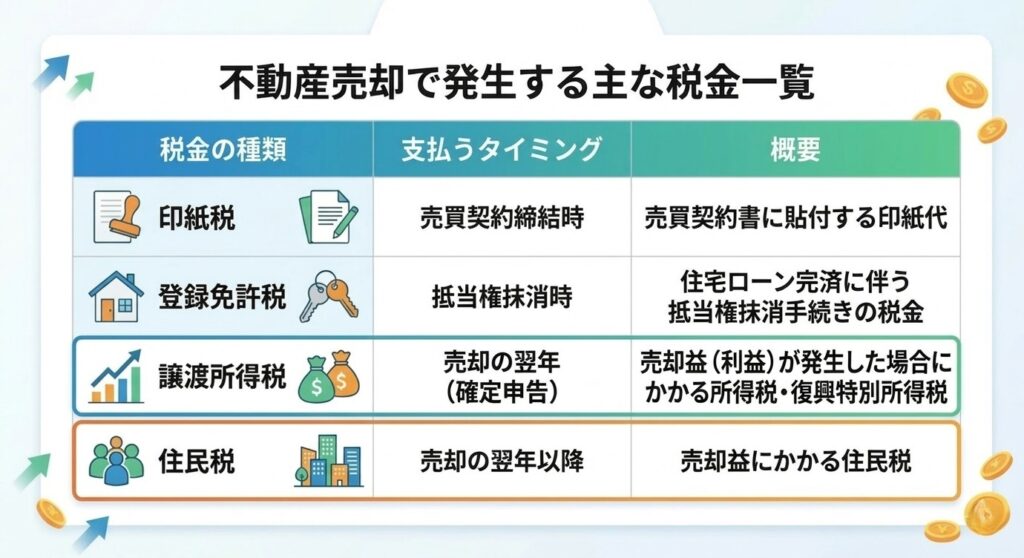

1. 不動産売却で発生する税金の種類

不動産を売却する際、主に以下の4つの税金がかかります。

なかでも売却益(利益)に対して課される「譲渡所得税・住民税」が最も影響が大きく、事前のシミュレーションが重要です。

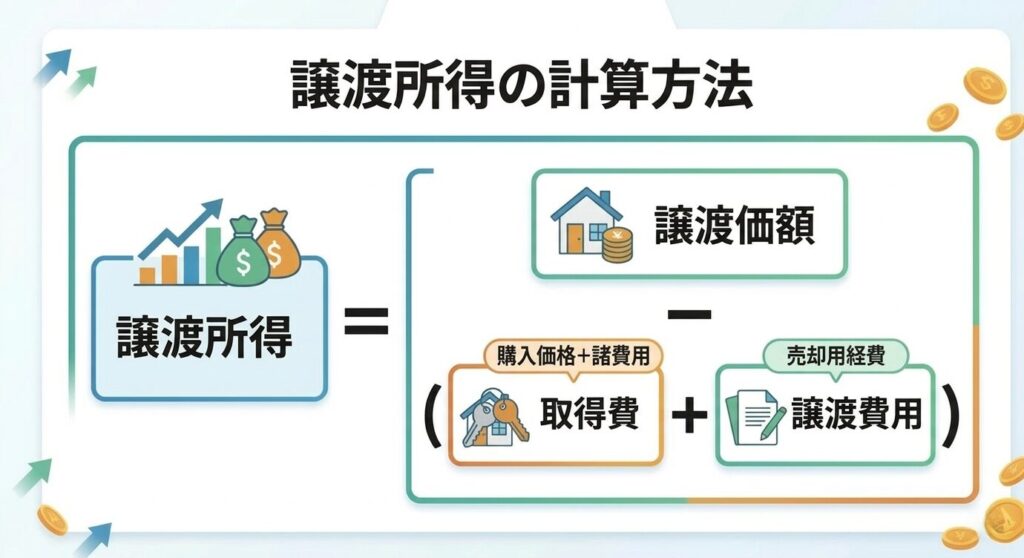

2. 譲渡所得税の計算の仕組み

譲渡所得税は「売れた金額」そのものにかかるのではなく、以下の計算式で求めた「譲渡所得(利益)」に対して課税されます。

この計算でマイナス(譲渡損失)になった場合、原則として譲渡所得税はかかりません。

ただし損失の繰越控除など別の特例が使える場合もあるため、損失が出た場合も専門家への確認をおすすめします。

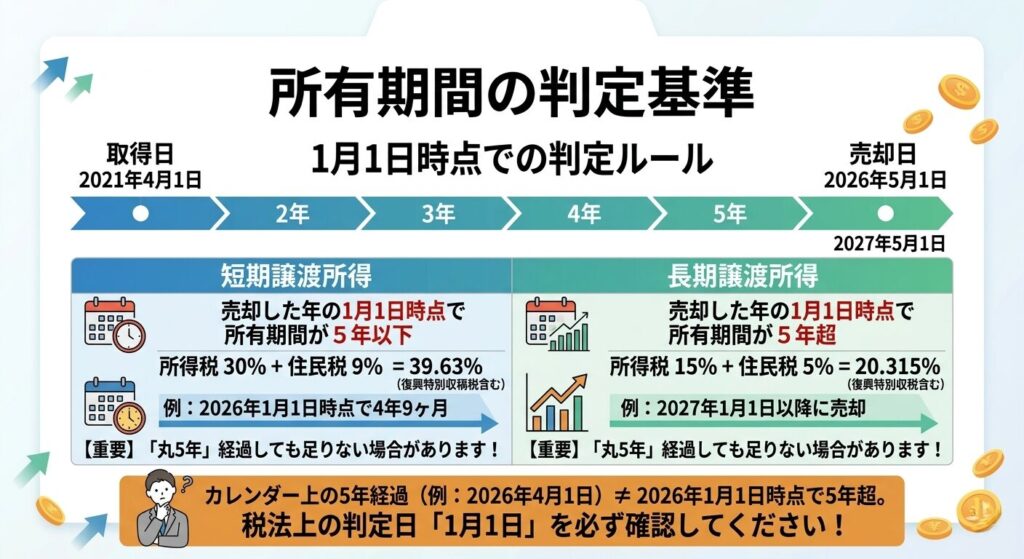

3. 「所有期間」で税率が大きく変わる

譲渡所得税の税率は、売却した年の「1月1日時点」での所有期間によって判定されます。

不動産を何年持っていたかによって、適用される税率が2倍近く変わるため注意が必要です。

【重要】「丸5年」経過しても足りない場合があります!

例えば、2021年4月1日に購入した物件を、2026年5月1日に売却した場合、経過日数は5年を超えていますが、2026年1月1日時点ではまだ「4年と9ヶ月」のため、税法上は「短期譲渡所得」扱いとなります。

このケースで長期譲渡所得になるのは、2027年1月1日以降の売却分からです。

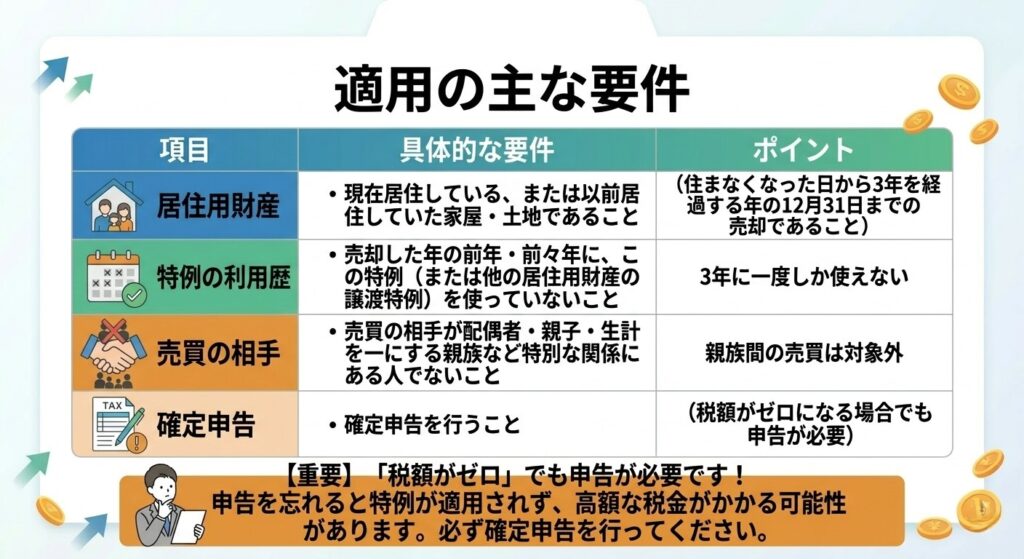

4. 最大の節税対策「3,000万円の特別控除」とは

マイホーム(居住用財産)を売る場合、所有期間にかかわらず、譲渡所得から最大3,000万円を控除できる特例があります。

これにより、多くのケースで譲渡所得税をゼロにすることが可能です。

なお、この特例を適用するには確定申告が必ず必要です。

税額がゼロになる計算であっても申告を忘れると特例が適用されないため、注意が必要です。

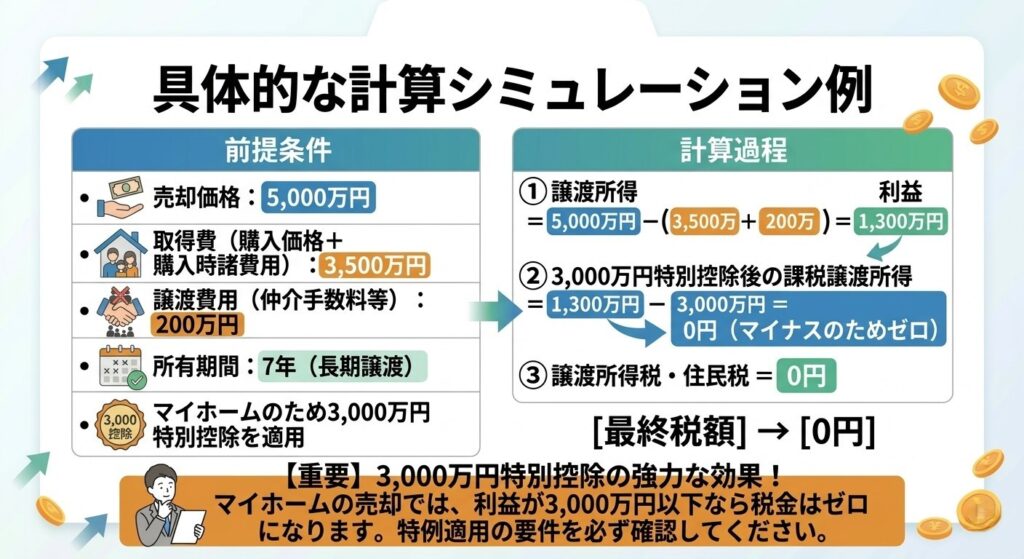

5. 具体的な計算シミュレーション例

以下の条件でシミュレーションしてみましょう。

- 売却価格:5,000万円

- 取得費(購入価格+購入時諸費用):3,500万円

- 譲渡費用(仲介手数料等):200万円

- 所有期間:7年(長期譲渡)

- マイホームのため3,000万円特別控除を適用

このケースでは特別控除により税負担がゼロとなります。

仮に3,000万円特別控除を使わなかった場合、長期税率20.315%で1,300万円×20.315%≒約264万円の税負担となります。

特例活用の効果の大きさがわかります。

まとめ:賢い不動産売却は「事前シミュレーション」から

不動産売却の税金は、事前の準備と知識で大きな差が出ます。

特に以下の3点を早めに確認しておくことが重要です。

- 売却年の1月1日時点での所有期間を確認し、長期・短期どちらの税率が適用されるか把握する

- 3,000万円特別控除など、適用できる特例がないか確認する

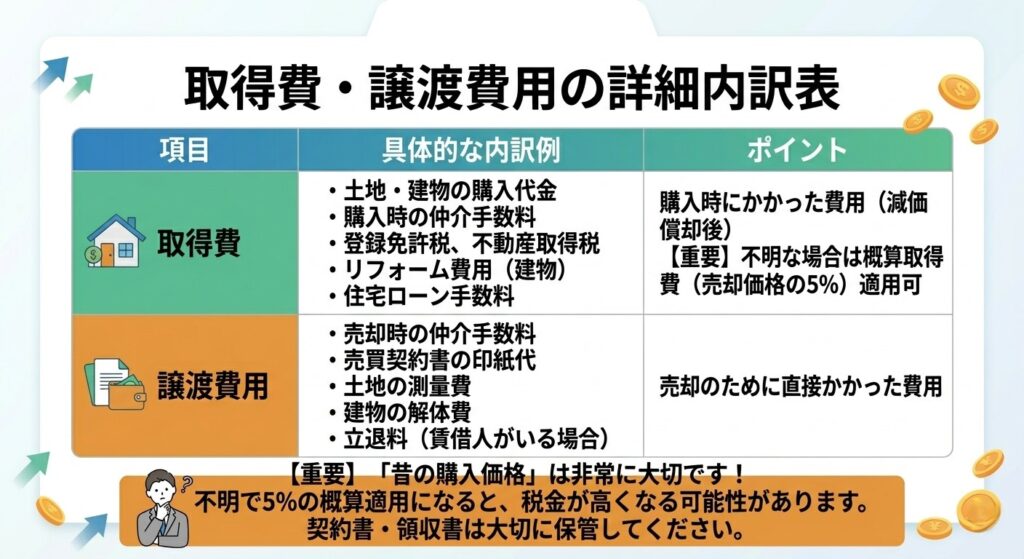

- 取得費の資料(売買契約書・領収書等)を事前に整理しておく

なお、税務上の判断は個別の事情によって大きく異なります。

本文はあくまで基本的な仕組みの解説であり、具体的な税額計算や特例の適用判断は税理士への相談をおすすめします。